TÝDENNÍ KOMENTÁŘ 10.4.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Na Blízkém východě jsou patrné první známky deeskalace konfliktu, když se USA s Íránem na základě desetibodového plánu předloženého Teheránem dohodly na čtrnáctidenním příměří. Nezbytnou podmínku je okamžité otevření Hormuzského průlivu. Mírová jednání začnou v sobotu v pakistánském Islámábádu. Tolik základní informace. Situace je samozřejmě daleko složitější. V desetibodovém plánu je například hned několik požadavků Íránu, které již USA dříve odmítly. Např. právo Íránu obohacovat uran na svém území či íránská kontrola nad Hormuzským průlivem s vybíráním poplatků až 2 mil. USD za tanker.

Klíčové nyní bude sledovat, jak rychle se obnoví lodní tranzit přes Hormuz, když v březnu v průměru došlo k poklesu dopravy až o 95 % oproti předválečnému stavu. I v případě úplného příměří se očekává, že plné obnovení předválečného tranzitu potrvá minimálně šest až osm týdnů. A i to se nyní zdá jako hodně optimistická varianta. V tomto týdnu ve středu ani ve čtvrtek se totiž žádný nárůst průjezdů nekonal, když realistické odhady se pohybují někde mezi 5 až 7 loděmi za den, což je stále minimální číslo oproti předválečnému průměru zhruba 130 lodí denně.

Současné příměří je navíc mimořádně křehké a rozhodně nelze vyloučit, že po víkendu bude opět všechno trochu jinak. Nemůžu se zbavit dojmu, že si finanční trhy malují aktuální situaci růžověji, než jaká je realita. Zároveň se nechci ukvapovat vykreslováním až příliš černých scénářů, ale to, že se globální ekonomika vydává stagflačním směrem je skutečnost. V případě české ekonomiky tak již není otázkou, zda budeme letos mít slabší hospodářský růst a vyšší inflaci (oproti predikcím ze začátku roku), ale o kolik bude růst slabší a inflace vyšší. Pokud vyjdu z optimistického scénáře, tak pro letošek stále vidím možnost, že se inflace udrží pod 2 % (1,9 %) a růst HDP nad 2 % (2,4 %). Zároveň se však s každým týdnem vysokých cen energetických komodit zvyšuje pravděpodobnost, že negativní dopad bude větší, tj. HDP směr 2 % a níže a inflace výrazněji nad 2 %, případně až ke 3 %.

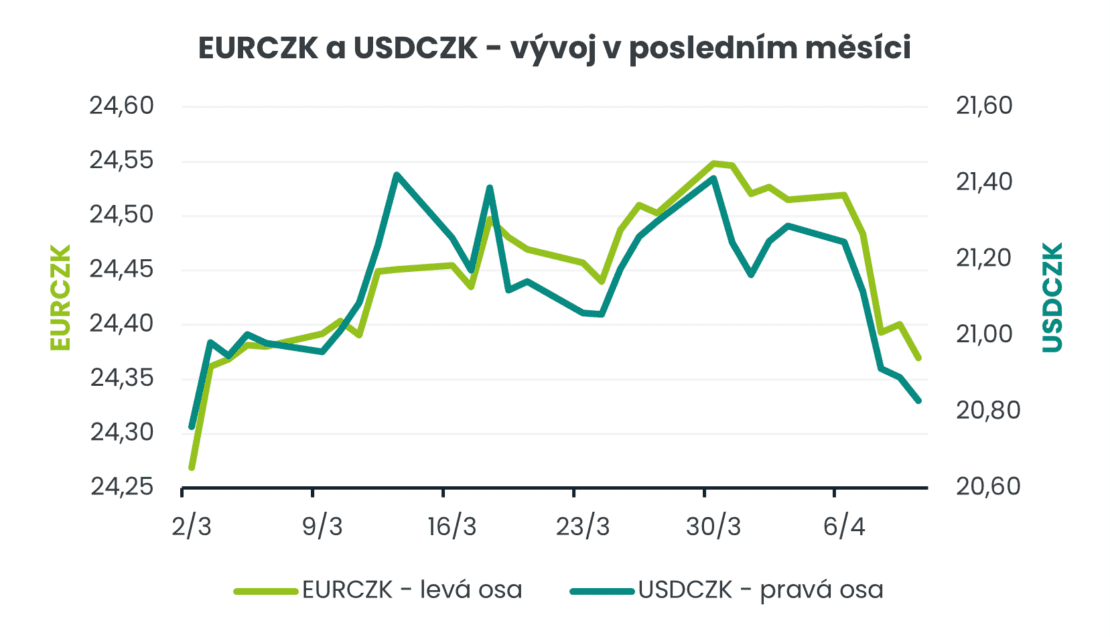

Stručný pohled na finanční trhy. Oznámení o dočasném příměří mělo v noci z úterý na středu výrazný dopad na finanční trhy. Ropa Brent obratem poklesla až na 92 USD za barel a zemní plyn pro evropský trh na uzlu TTF až na 43 EUR za MWh. Výrazně posílily akciové i dluhopisové trhy. A silný dopad byl samozřejmě patrný i na devizovém trhu, kde oslabil americký dolar. Koruna vůči euru posílila až lehce pod hladinu 24,40 EURCZK a vůči americkému dolaru k úrovni 20,80 USDCZK. Těsně před vypuknutím konfliktu na Blízkém východě se koruna vůči euru nacházela zhruba na úrovni 24,25 EURCZK a vůči dolaru na 20,50 USDCZK. Úplně si nemyslím, že se na tyto hodnoty může nyní koruna udržitelně dostat bez toho, aniž by došlo k jednoznačnému a nezpochybnitelnému potvrzení příměří na Blízkém východě. Naopak podle mě hrozí scénář, že pokud se vyjednávání o příměří bude komplikovat, tak se koruna rychle vrátí zpět na březnové hodnoty, tj. na cca 24,50 EURCZK a do pásma 21,20 – 21,40 USDCZK. A oslabení koruny může být i výraznější, pokud finanční trhy ztratí víru v brzké řešení konfliktu.

I v příštím týdnu bude téměř jistě hlavním tématem vývoj války na Blízkém východě, respektive to, jak budou probíhat vyjednávání mezi Íránem a USA. Z makroekonomických statistik bude v ČR zveřejněna březnová CPI inflace (14/4), která podle předběžného odhadu vzrostla o 0,6 % m/m a 1,9 % r/r. V eurozón bude březnová HICP inflace zveřejněna ve čtvrtek 16/4.