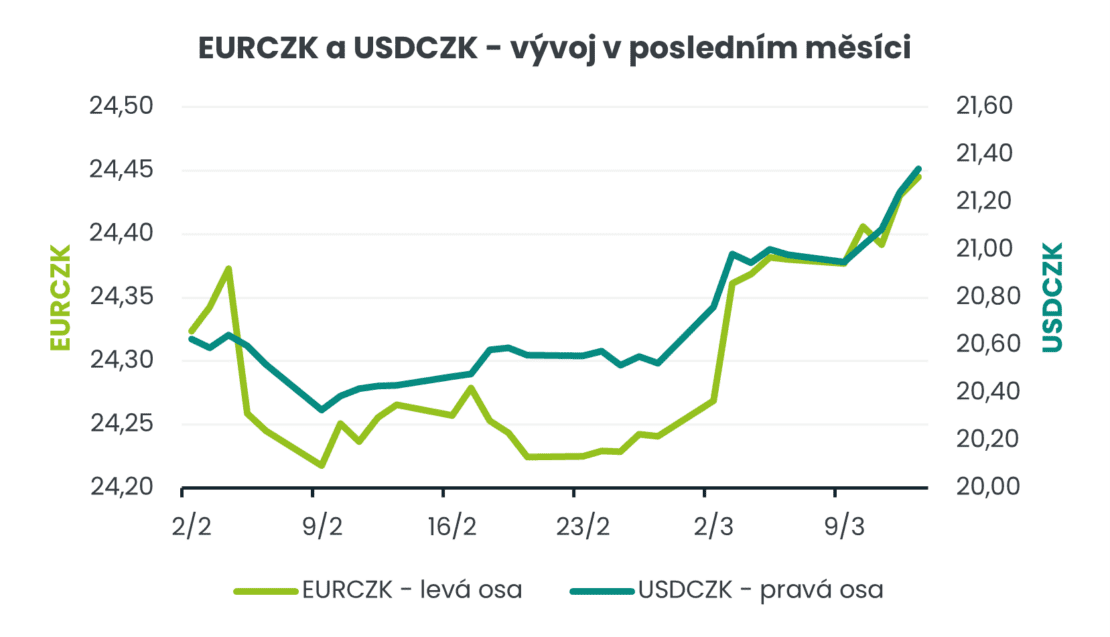

TÝDENNÍ KOMENTÁŘ 13.3.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE. Prognóza bude aktualizovaná v příštím týdnu.

Situace na Blízkém východě se vyhrocuje, ropa v průměru zdražuje (nad 100 USD za barel), výnosy vládních dluhopisů rostou v návaznosti na obavy z inflace a riziková averze na finančních trzích se zvyšuje. Prozatímním vítězem první poloviny března je americký dolar, který sice v loňském roce částečně ztratil část své tradiční role bezpečného přístavu (safe haven currency), ale z aktuálně probíhajícího konfliktu těží.

Do určité míry je to dáno tím, že na rozdíl od EU jsou USA energeticky mnohem méně závislé na dovozech energie a energetická bezpečnost a odolnost hrají v současném světě velmi důležitou roli. Eurozóna je naopak čistým dovozcem energií a prudký růst cen energetických komodit se negativně promítá hned několika kanály: (1) výrazným zhoršením obchodní bilance, (2) slabším hospodářským růstem, (3) zhoršením fiskální pozice evropských zemí a (4) komplikacemi pro měnovou politiku evropských centrálních bank včetně Evropské centrální banky (ECB). Při negativním nabídkovém šoku (např. výrazně vyšších cenách energií) totiž zvyšování úrokových sazeb na jedné straně ještě více dusí ekonomiku, na straně druhé však jejich nezvyšování znamená, že inflace může zůstat zvýšená po delší dobu.

Pohled do nedávné historie ukazuje, že vysoké ceny energií po delší dobu euru nesvědčí. V roce 2022, v době evropské energetické krize, dolar vůči euru posílil o více než 15 % a obchodování na hlavním měnovém páru se na čas dostalo pod paritu (1,00 EURUSD). Koruna vůči dolaru v roce 2022 oslabila až téměř k 26 USDCZK. Čistě hypoteticky, pokud by se rok 2022 letos doslovně opakoval, mohli bychom vidět posílení dolaru vůči euru až k paritě a vůči koruně nad hladinu 24,20 USDCZK (opravdu extrémní scénář). Historie se však téměř nikdy doslovně neopakuje a momentálně lze najít i řadu argumentů, proč je na tom EU nyní lépe než v roce 2022 (např. menší spotřeba zemního plynu, větší diverzifikace dodavatelů, spíše dočasný charakter aktuálního energetického šoku či větší podíl obnovitelných zdrojů).

I po necelých dvou týdnech blízkovýchodního konfliktu zůstává klíčová otázka následující – na jak dlouho bude omezena průchodnost Hormuzského průlivu. Platí přitom poměrně jednoduchá úměra. Čím delší blokace Hormuzu, tím vyšší ceny energetických komodit po delší dobu, tím vyšší negativní hospodářské dopady pro eurozónu i ČR (vyšší inflace, nižší růst HDP) a tím větší pravděpodobnost silnějšího dolaru a slabšího eura a koruny. Platí však i opačný scénář. Pokud napětí na Blízkém východě v nejbližších týdnech začne deeskalovat, může se situace relativně rychle stabilizovat a makroekonomické škody pro EU i ČR budou omezené.

Jak tedy přistupovat k aktuálnímu vývoji z pohledu koruny? Především scénářově.

Krátkodobě (dny až týdny), pokud nezačne situace na Blízkém východě deeskalovat, je jednoznačným rizikem slabší koruna. Vůči euru hladina 24,50 EURCZK a výše a vůči dolaru směr 21,60, případně až k 22 USDCZK v závislosti na vývoji eurodolaru. Dělat však zásadní přehodnocení výhledu pro korunu na delším horizontu (3–12 měsíců) je podle mého názoru v tuto chvíli stále předčasné.

Pokud by se však ve druhé polovině března a v dubnu začalo rýsovat, že vysoké ceny energetických komodit (ještě vyšší než nyní) nebudou přechodnou, ale trvalejší záležitostí (2. čtvrtletí a dále), bavili bychom se již o scénáři výraznějších makroekonomických škod v globální i evropské ekonomice. A to by se koruně rozhodně nelíbilo. V takovém případě by výhled na posilování koruny v letošním roce vzal za své a v průměru bychom mohli vidět slabší korunu poblíž hranice 25 EURCZK a v případě dolaru zhruba 22,70 USDCZK (za předpokladu posílení dolaru k 1,10 EURUSD). Otázkou samozřejmě zůstává, jak by na takový vývoj reagovala ČNB.

Makroekonomické statistiky byly v tomto týdnu upozaděny konfliktem na Blízkém východě. V příštím týdnu bude v ČR zveřejněna výrobní inflace za únor (16/3). V eurozóně i v USA zasedají tamní centrální banky – Evropská centrální banka (19/3) a americký Fed (18/3).