TÝDENNÍ KOMENTÁŘ 24.4.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Konflikt na Blízkém východě se dostává do patové situace. Druhé kolo jednání mezi USA a Íránem v pakistánském Islámábádu se zatím neuskutečnilo. Írán nechce otevřít Hormuzský průliv kvůli námořní blokádě USA. D. Trump uvedl, že neexistuje žádný časový rámec pro ukončení války s Íránem a není zatím ani stanoven nový termín pro prodloužené příměří.

Finanční trhy se tak v průběhu týdne přepnuly do vyčkávacího módu. Nulový posun směrem k ukončení konfliktu však zároveň znamená, že ceny energetických komodit opět rostou. Ropa Brent se již vrátila výrazně nad hladinu 100 USD za barel, zatímco před týdnem (17/4) se obchodovalo krátce pod 90 USD. V průběhu tohoto týdne se snižoval i optimismus ohledně dosažení trvalé mírové dohody mezi USA a Íránem do konce 2. čtvrtletí (aktuálně šance pod 50 %, zatímco v závěru minulého týdne až 80 %).

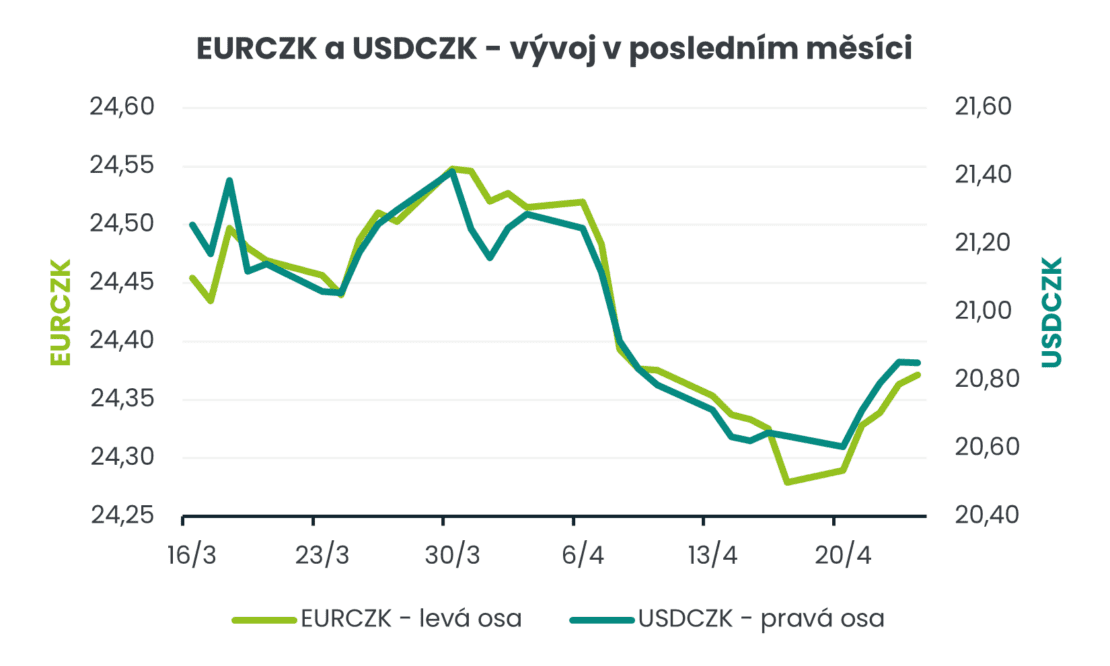

Na devizovém trhu jsme v tomto týdnu viděli sice pozvolné, ale kontinuální posilování amerického dolaru až pod hladinu 1,17 EURUSD. Koruna vůči dolaru oslabila nad hladinu 20,80 USDCZK a vůči euru nad úroveň 24,35 EURCZK. Klíčovým faktorem pro EURUSD nyní zůstává vývoj na Blízkém východě a makroekonomické statistiky zůstávají upozaděné.

Pro nejbližších několik týdnů vidím tři možné scénáře vývoje dolaru, přičemž k přepnutí mezi jednotlivými scénáři může dojít doslova z hodiny na hodinu.

1. Obchodování v průměru v rozmezí cca 1,165 – 1,18 EURUSD (cca 20,60 – 21 USDCZK), pokud bude trvat přechodné příměří a finanční trh bude stále kalkulovat s dosažením trvalého příměří do konce 2. čtvrtletí a zároveň tolerovat menší rozmíšky mezi USA a Íránem. Současnou politiku Trumpa směrem k Íránu vnímám jako snahu Írán „vyhladovět“ námořní blokádou tak, aby byl Írán ochoten k ústupkům. To ale může trvat jak týdny, tak i měsíce a Trump potřebuje vyřešit vysoké ceny ropy nejlépe do léta, protože zkraje listopadu se konají v USA průběžné volby (midterms). Aktuálně je podle mě tento scénář nejpravděpodobnější, ale s výrazným rizikem rychlého přepnutí do dalších scénářů.

2. Oslabení dolaru nad hladinu 1,18 EURUSD (pod hladinu 20,60 USDCZK) za předpokladu, že dojde k pozitivnímu vývoji na Blízkém východě, začne se jednat a jednání mezi USA a Íránem se budou vyvíjet směrem k trvalé mírové dohodě.

3. Posílení dolaru zpět k hladině 1,15 EURUSD a níže (21,30 USDCZK a výše) v případě, že dojde k opětovné eskalaci konfliktu a ukončení dočasného příměří. Rovněž pokud bude trvat současný stav příliš dlouho aniž by docházelo k pokroku směrem k trvalé mírové dohodě, tak finanční trh postupně začne ztrácet trpělivost a víru v brzké a udržitelné ukončení války. Pokud by došlo k výrazné eskalaci konfliktu s ničením energetické infrastruktury v Perském zálivu, tak připadá v úvahu citelné posílení dolaru ještě hlouběji pod hladinu 1,14 EURUSD (výrazně nad 21,40 USDCZK).

Krátce k makroekonomickým statistikám. V eurozóně byly zveřejněny předběžné odhady dubnových indexů PMI, přičemž ve službách došlo k prudkému poklesu důvěry. Kompozitní index (služby a výroba) PMI poklesl na 48,6 z březnových 50,7 bodu, tj. pod neutrální 50. Jedná se o první negativní makroekonomickou vlaštovku, která v sobě odráží obavy evropských podniků z dopadů války na Blízkém východě. Březnové výrobní ceny (PPI) v ČR zůstaly v březnu v deflaci, ale v meziměsíčním srovnání již byly jasně patrné vyšší ceny ropy.

V příštím týdnu bude hlavní pozornost i nadále upřena na Blízký východ. Z domácích makrostatistik bude zveřejněn předběžný odhad HDP za 1. čtvrtletí (30/4). V USA i v eurozóně zasedají tamní centrální banky, které ponechají úrokové sazby beze změny. Výsledek zasedání amerického Fedu bude znám 29/4 a Evropské centrální banky 30/4.