TÝDENNÍ KOMENTÁŘ 6.3.2026 – aktuální prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Geopolitika umí překvapit. A to jak rychlostí, tak i výsledkem. Minulý pátek dopoledne (26/2), když jsem psal tento komentář, byly původní zprávy mapující vyjednávání mezi Íránem a USA ve švýcarské Ženevě poměrně pozitivní. Sice bez dohody, ale významný pokrok. Realita však byla od té doby naprosto jiná. Zkraje pátečního odpoledne začaly být pozitivní zprávy ze Ženevy dementovány a následný vývoj přes víkend a v tomto týdnu již všichni známe.

Prozatímním výsledkem je na 90 % zablokovaný Hormuzský průliv, cena ropy Brent nad hladinou 87 dolarů za barel (nejvýše od poloviny r. 2024) a cena zemního plynu na uzlu TTF nad 50 eury za MWh (od závěru února růst přes 60 %). V tomto směru si nelze nevzpomenout na energetickou krizi z let 2021 a 2022. Jestli se současná situace v něčem liší, tak minimálně tím, že EU není výrazně vázána na jednoho klíčového dodavatele (Rusko) a také, že za chvíli začne jaro.

V tuto chvíli samozřejmě těžko říct, jak dlouho bude konflikt trvat a tím pádem je také nejasné, jak vysoko ještě vystoupají ceny energetických komodit a jak dlouho se vysoko udrží. Cena a délka jsou nyní dvě proměnné, které jsou zcela klíčové z toho pohledu, jak moc velký bude mít blízkovýchodní konflikt dopad na evropskou a českou ekonomiku, na inflaci a samozřejmě i na kurz koruny. Velmi zjednodušeně platí, že pokud se situace během března uklidní a ceny komodit se rychle normalizují, tak bude dopad minimální. Pokud by se však vysoké ceny (ropa Brent nad 100 dolary za barel, LNG 100 eur za MWh) protáhly na měsíce, tak to bude mít stagflační dopad do české ekonomiky (slabší růst HDP, vyšší inflace a slabší koruna).

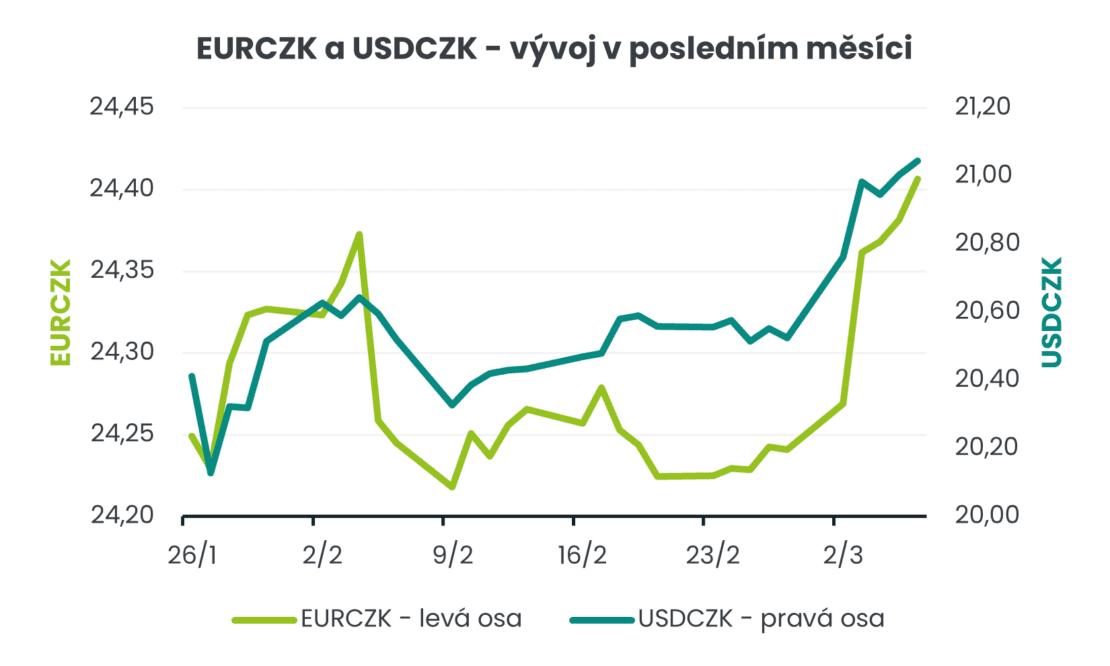

Na zjitřenou geopolitiku reagují trhy obecně útěkem do bezpečných aktiv, konkrétně v tomto týdnu do amerického dolaru. Z pohledu eura je růst cen energií negativní vzhledem k tomu, že EU je jejich čistým dovozcem. Na hlavním měnovém páru euro vůči dolaru oslabilo pod hladinu 1,16 EURUSD. Koruna vůči americkému dolaru oslabila nad hranici 21 USDCZK a ztrátám se česká měna nevyhnula ani vůči euru. V pátek v poledne se pohybovala v blízkosti hladiny 24,40 EURCZK.

Na základě vývoje v posledních dnech nemá zatím smysl dělat předčasně ukvapené závěry na celý letošní rok. Obzvláště, když historicky platí, že geopolitické krize většinou během několika týdnů vyšumí. Na druhé straně nikde není psáno, že to tentokráte bude jinak. V případě, že se krize protáhne a stáhne dolů celou globální ekonomiku.

Jak tedy přistupovat k aktuálnímu vývoji z pohledu koruny? Pokud se situace brzy (několik týdnů) uklidní, tak i nadále platí základní scénář prognózy, tj. posilování koruny vůči euru směrem k hranici 24 EURCZK a níže a v případě amerického dolaru pod hranici 20 USDCZK a níže. S tím, že na 1 až 2měsíčním horizontu může být koruna o něco slabší. V případě negativního vývoje (výrazně vyšší ceny ropy a LNG trvající měsíce) by koruna šla cestou alternativního scénáře slabšího kurzu. Vůči euru oslabení koruny směrem k hranici 25 EURCZK a v případě dolaru oslabení koruny nad hladinu 22 USDCZK a výše (EUSD v rozmezí 1,10 – 1,15 EURUSD). V případě ještě výraznějšího oslabování koruny by se do hry mohla vložit intervencemi ČNB, ale to bych již hodně předbíhal.

Domácí statistiky hrály v tomto týdnu trochu druhé housle. HDP ve 4. čtvrtletí r. 2025 po zpřesnění +0,6 % k/k a +2,6 % a v souhrnu za celý loňský rok +2,6 % (kdo by to byl loni touto dobou řekl). Spotřebitelská inflace v únoru podle předběžného odhadu zpomalila na 1,4 % r/r a je nejnižší od r. 2016. Argumentem proti snižování sazeb ze strany ČNB je vysoká inflace ve službách, rychlý růst mezd (loni 7,2 %) a nově i riziko výrazně vyšších cen energetických komodit.

V příštím týdnu bude pokračovat příliv statistik z tuzemské ekonomiky. Nezaměstnanost a CPI inflace (finálně za únor). Zahraniční obchod, průmysl, stavebnictví a maloobchodní tržby (vše za leden). V USA bude zveřejněna CPI inflace za únor. Pokud se však přes víkend nic nezmění, tak hlavní pozornost finančních trhů bude soustředěna na Írán.