TÝDENNÍ KOMENTÁŘ 22.5.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Dočasné příměří na Blízkém východě již nyní trvá déle než první ostrá fáze konfliktu. To naznačuje, že se USA chtějí vyhnout opětovné eskalaci. Ekonomické důsledky eskalace by přitom mohly být značné. Zničená infrastruktura v Perském zálivu by měla silně negativní dopad do globální ekonomiky a ušetřeny by nebyly ani USA, ačkoliv jsou na rozdíl od Evropy energeticky soběstačné. Politické důsledky pro D. Trumpa by byly také značné, když by vysokou inflaci američtí voliči při podzimních volbách (Midterms) republikánům pravděpodobně pěkně spočítali.

Ve čtvrtek (22/5) se sice objevily zprávy o výrazném pokroku v jednáních mezi USA a Íránem, ale finanční trhy už mají z posledních dvou měsíců řadu zkušeností, že realita může být složitější. Spornými body zůstávají i nadále uran a zpoplatnění průjezdu Hormuzským průlivem. Cena ropa zůstává nad 100 USD za barel a jedním z důvodů proč cena není ještě výše jsou ropné rezervy. Ty však nejsou nevyčerpatelné a pokud se Hormuz brzy neotevře, tak je jen otázka času, kdy toto finanční trh začne více promítat do cen.

V minulém a na začátku tohoto týdne byly pod silným prodejním tlakem státní dluhopisy. Např. výnos amerických vládních dluhopisů s 30leteou splatností vzrostl až na téměř 5,20 %, což je nejvýše od r. 2007. Výnos 10letého německé bundu s téměř 3,20 % byl nejvyšší od r. 2011. Růst výnosů lze interpretovat jako obavu finančního trhu z vyšší inflace a částečně i nejistoty z nového šéfa amerického Fedu. V této chvíli ještě rozhodně nelze mluvit o dluhopisové krizi, ale pokud by výnosy dále rostly, tak by se to vládám ani centrálním bankám určitě nelíbilo. Ve druhé polovině tohoto týdne se však situace na dluhopisech stabilizovala a výnosy dluhopisů poklesly. Důležité je sledovat vztah nominální výnos dluhopisu versus nominální růst HDP. Pokud se výnos dostane na delší dobu nad růst HDP nastává problém a ten se zvětšuje přímo úměrně tomu, čím více rozdíl mezi oběma proměnnými rozevírá.

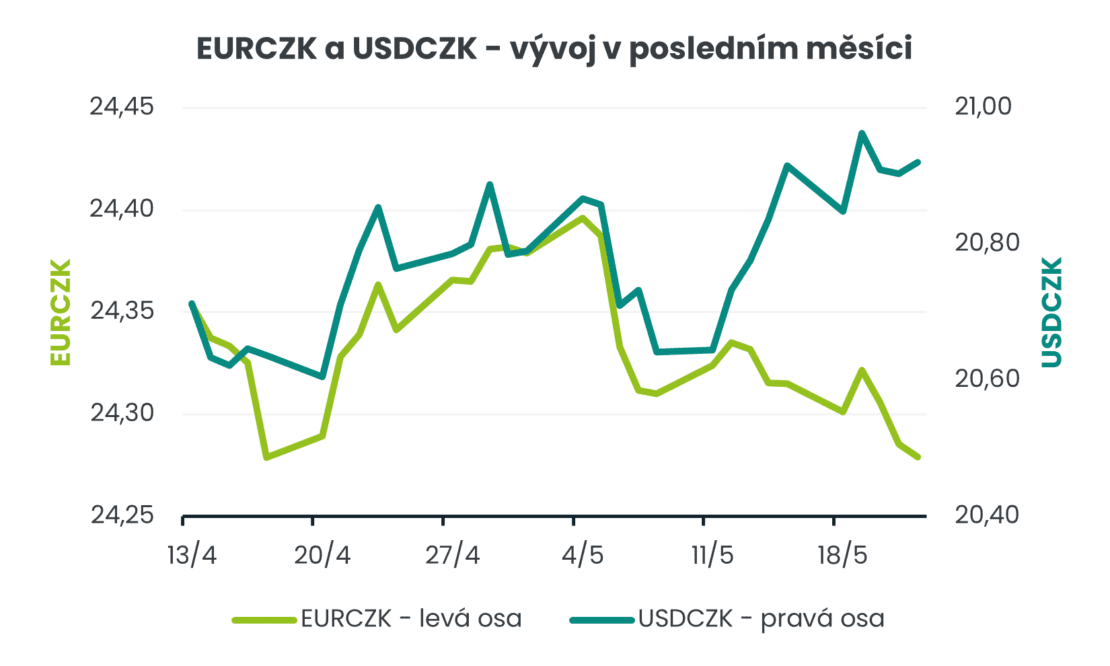

Stručně k vývoji na devizovém trhu. Na hlavním měnovém páru se obchodovalo v rozmezí 1,158 – 1,166 EURUSD a primárně v blízkosti hladiny 1,16. Po větší část týdne se euro nacházelo pod prodejním tlakem. K obchodování koruny vůči euru těžko napsat něco nového. Česká měna se i nadále pohybuje v širším okolí úrovně 24,30 EURCZK. Když jsem v minulém týdnu psal, že ve druhé polovině června nelze vyloučit oslabení koruny k hladině 24,40 EURCZK a výše, tak jsem vycházel z předpokladu, že na posilování dolaru bude koruna reagovat vůči euru negativně. To se však zatím téměř neděje. Pohyby na eurodolaru se sice samozřejmě odrážejí do vývoje koruny vůči dolaru (v tomto týdnu 20,85 – 21 USDCZK), ale zároveň nyní neplatí vztah, že s posilováním dolaru koruna zároveň oslabuje vůči euru. Stále se však domnívám, že se toto může změnit, pokud bude pokračovat posilování americké měny, cena ropy zůstane vysoko a výhled na růst evropské ekonomiky se bude dále zhoršovat.

Důrazné varování, že Evropa směřuje do stagflace, doručily indexy podnikatelských nálad v eurozóně. Kompozitní index PMI se snížil na 47,5 z dubnových 48,8 bodu, když výrazný útlum se týkal primárně služeb. V květnu opět zesílily nákladové tlaky, když ceny vstupů rostly nejrychlejším tempem za poslední tři a půl roku a zrychlila také inflace prodejních cen. Konflikt na Blízkém východě se tak bohužel stále negativněji promítá do evropské ekonomiky. PMI nyní indikuje pokles HDP eurozóny ve 2. čtvrtletí o 0,2 % k/k. Německo bude ve 2. čtvrtletí rádo za mezikvartální stagnaci. Toto rozhodně nejsou příznivé zprávy pro českou ekonomiku. Evropská komise v nové makroekonomické prognóze odhaduje pro ČR letos růst HDP o 1,8 % a HICP inflace o 2,7 %.

V příštím týdnu budou v ČR zveřejněny květnové konjunkturální průzkumy (25/5) a zpřesněný odhad HDP za 1. čtvrtletí (29/5). V Maďarsku zasedá tamní centrální banka MNB (26/5) a v Německu bude zveřejněn předběžný odhad květnové inflace CPI (29/5). Pozornost bude samozřejmě rovněž i nadále upřena na Blízký východ.