TÝDENNÍ KOMENTÁŘ 19.6.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Prozatímní dohoda mezi Íránem a USA se promítla do výrazného poklesu cen ropy. Cena ropy Brent zamířila pod hladinu 80 USD za barel a dostala se tak téměř na úroveň ze samého začátku blízkovýchodního konfliktu. Pro připomenutí, v první polovině února se ropa Brent v průměru pohybovala lehce pod hladinou 70 USD. Klíčové nyní je, zda se ceny energetických surovin na současných úrovních dokáží dlouhodobě udržet. Snížení ropných zásob a přetrvávající geopolitická rizika však další pokles cen ropy z aktuálních hodnot dost výrazně limitují. Zároveň platí, že americko-íránská dohoda ponechává řadu zásadních otázek nevyřešených a dosažení trvalé mírové dohody v 60denním vyjednávacím okně bude mimořádně obtížné.

Do vývoje na devizovém trhu v tomto týdnu výrazně promluvilo zasedání americké centrální banky (Fed). Fed sice podle předpokladů ponechal hlavní úrokovou sazbu beze změny v rozmezí 3,50 – 3,75 %, ale nová makroekonomická prognóza i komunikace se stočila výrazně restriktivnějším směrem. Fed pro letošní rok zvýšil výhled na PCE inflaci (3,6 %). Polovina amerických centrálních bankéřů vidí do konce letošního roku možnost zvýšit sazby, přičemž finanční trh započítává 25bodový „hike“ již na zářijovém zasedání Fedu. V neposlední řadě v relativně jestřábím duchu s důrazem na cenovou stabilitu hovořil i nový šéf Fedu K. Warsh.

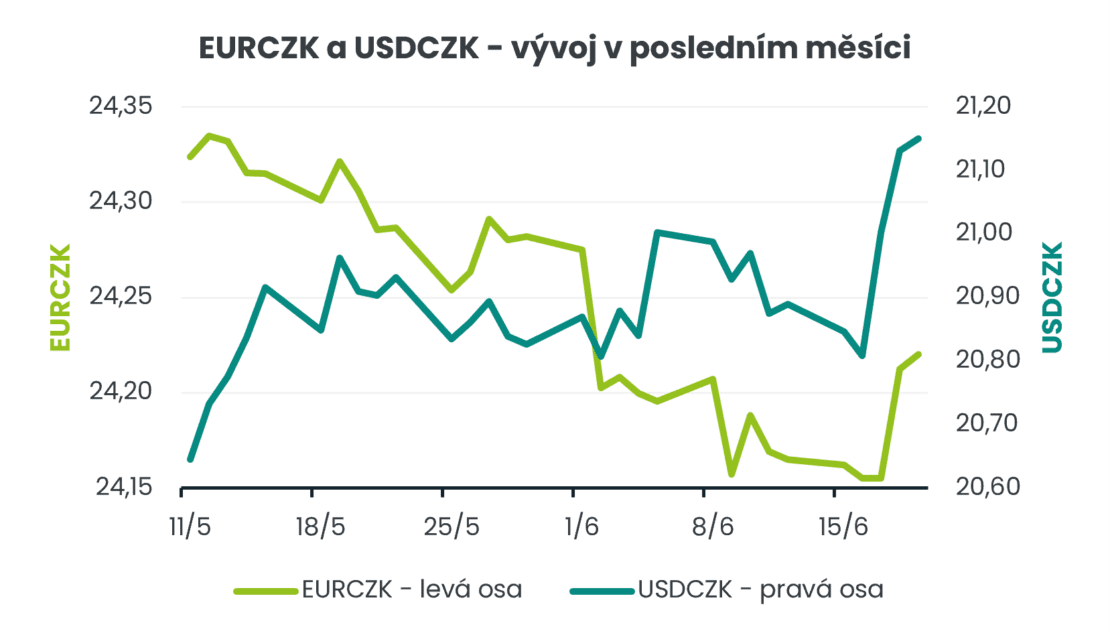

Výsledek zasedání Fedu byl impulsem k výraznému posílení amerického dolaru. Na hlavním měnovém páru dolar posílil až k hladině 1,142 EURUSD (tříměsíční maximum dolaru) a koruna vůči dolaru oslabila až k hladině 21,20 USDCZK. Restriktivnější Fed měl dopad i na středoevropské měny, které ve druhé polovině tohoto týdne oslabovaly. Koruna vůči euru oslabila nad hladinu 24,20 EURCZK a nepomohla ji ani skutečnost, že Česká národní banka (ČNB) ve čtvrtek zvýšila úrokové sazby.

Hlavní domácí makroekonomickou událostí bylo v tomto týdnu zasedání bankovní rady ČNB. Ta na čtvrtečním zasedání přistoupila k preventivnímu zvýšení sazeb. Hlavní úroková sazba, dvoutýdenní repo, se tak zvýšila o 25 bazických bodů na 3,75 %. Jde o první zvýšení sazeb ze strany ČNB od června 2022. Aktuální krok je podle mě vhodné chápat spíše jako preventivní jemné doladění měnové politiky než jako začátek nového cyklu utahování. To však samozřejmě zcela neznamená, že ČNB nemůže sazby v případě potřeby na některém budoucím zasedání ještě mírně zvýšit. Stabilita sazeb ve druhé polovině roku se však nyní jeví jako nejpravděpodobnější scénář. Ostatně i guvernér A. Michl na tiskové konferenci výslovně nezdůrazňoval potřebu dále sazby zvyšovat. Koruna na zvýšení sazeb reagovala minimálně vzhledem k tomu, že tento krok byl finančním trhem v ceně koruny téměř plně zaceněn.

V minulém týdnu jsem psal, že argumenty pro stabilitu sazeb mírně převažují a že pokud ČNB zvýší sazby až v srpnu, tak se nic zásadního nestane. V souvislosti s prozatímní mírovou dohodou na Blízkém východě navíc v tomto týdnu došlo k prudkému poklesu cen energetických komodit, což byl další argument se zvýšením sazeb počkat. Na druhé straně rozhodnutí bankovní rady rozhodně není měnově politickou chybou a s ohledem na aktuální inflační výhled je plně oprávněné. Pokud pominu standardní faktory, tak ČNB ke zvýšení sazeb dotlačila i následující trojkombinace. (1) Tlak ze strany finančního trhu, který zvýšení sazeb plně zacenil. Pokud by ČNB sazby nezvýšila, tak by mohla koruna výrazněji oslabit. (2) Restriktivní politika ze strany velkých centrálních bank, když Evropská centrální banka zvýšila v červnu sazby a Fed udělal v tomto týdnu jestřábí otočku. (3) Domácí politický tlak. Zvýšení sazeb je vzkaz, že je ČNB nezávislou institucí a nenechá si do práce od politiků mluvit. A to je jedině dobře.

V příštím týdnu budou v ČR zveřejněny červnové konjunkturální průzkumy (24/6). V eurozóně budou publikovány červnové indexy PMI ve službách a ve výrobě a v USA květnová PCE inflace.Finanční trhy budou i nadále sledovat vývoj na Blízkém východě.