TÝDENNÍ KOMENTÁŘ 29.5.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Dohoda mezi Íránem a USA se zdá být na spadnutí a čeká se jen na podpis amerického prezidenta D. Trumpa. Alespoň takto je aktuální situace na Blízkém východu podávána hlavními médii. Vzhledem k tomu, co se v posledních týdnech na Blízkém východě dělo a kolik různých informací se objevilo, tak si bude v tomto směru lepší počkat na definitivní potvrzení, tj. Trumpův podpis. Vlastně by snad ani nebylo překvapivé, pokud by vše nakonec dopadlo trochu jinak.

Tato dohoda (Memorandum o porozumění) by měla zahrnovat neomezenou lodní dopravu přes Hormuzský průliv a zrušení probíhající americké námořní blokády íránských přístavů a pobřeží. Memorandum bude také zahrnovat závazek Íránu, že se nebude snažit o získání jaderné zbraně. Trump ale přitom ve středu odmítl, že by měl Írán s Ománem kontrolovat průjezd Hormuzem. V návaznosti na rýsující se dohodu došlo k poklesu cen ropy a ropa je nyní nejlevnější od poloviny dubna (Brent na dohled hladiny 90 USD za barel). Zemní plyn se na uzlu TTF drží pod 50 EUR za MWh.

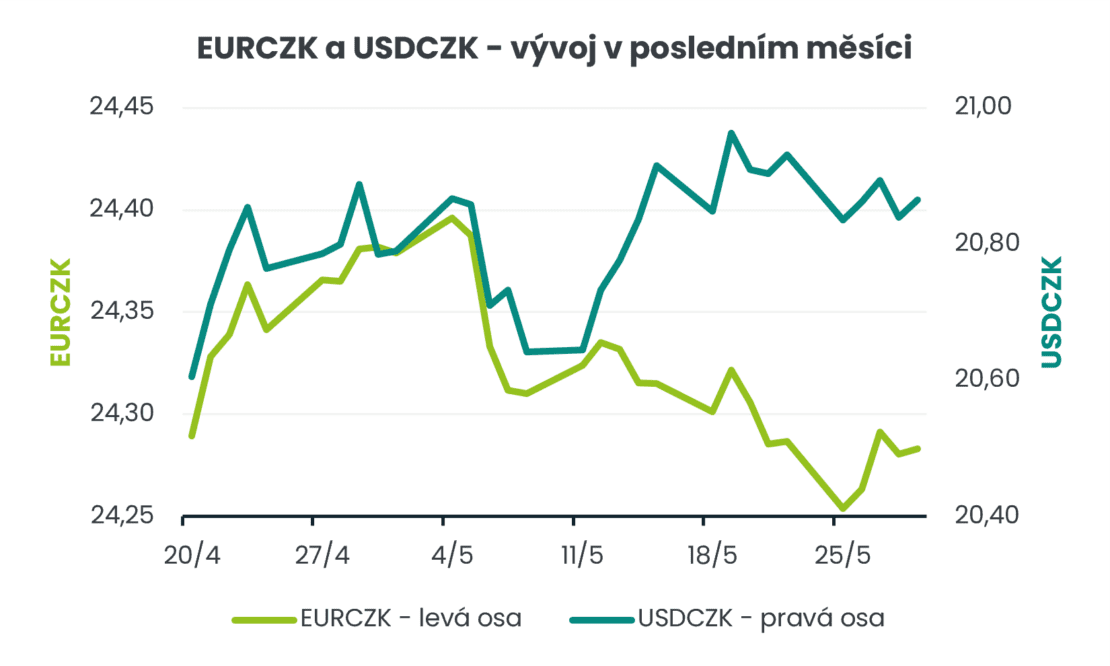

Zajímavé je, že se pozitivní zprávy z Blízkého východu téměř nijak nepromítly do posílení eura vůči americkému dolaru. Na hlavním měnovém páru tak v tomto týdnu pokračovalo obchodování v pásmu cca 1,158 – 1,166 EURUSD a koruna vůči dolaru se pohybovala v neméně úzkém rozmezí cca 20,80 – 21 USDCZK. Obchodování koruny vůči euru se v tomto týdnu odehrávalo primárně pod hladinou 24,30 EURCZK, přičemž volatilita byla minimální.

Jak je možné, že euro a koruna vůči dolaru výrazněji neposílily? Na euro a tím pádem i na korunu nyní dopadají negativně dva faktory. Za prvé je z předstihových ukazatelů jasně vidět, že ekonomická aktivita v eurozóně ve 2. čtvrtletí zpomaluje. V minulém týdnu to zřetelně ukázaly květnové indexy PMI a v tomto týdnu částečně i květnové indikátory důvěry v eurozóně. V USA to naopak ve 2. čtvrtletí vypadá na silný růst o 4,3 % k/k anualizovaně (tj. téměř o 1,1 % k/k v metodice používané v EU). Za druhé finanční trhy v posledních týdnech dost výrazně přecenily výhled na měnovou politiku americké centrální banky (Fed) a nově započítávají jedno zvýšení sazeb do konce letošního roku. Suma sumárum euro nyní nedostává podporu ani od úrokového diferenciálu ani od relativního růstu HDP. A jak je vidět, tak na sazbách a růstu záleží. Zároveň je zjevné, že v euru byly již pozitivní informace ohledně Blízkého východu z velké části započteny, takže prostor pro posílení byl omezený.

Z domácích makroekonomických statistik stál za pozornost především zpřesněný odhad HDP za 1. čtvrtletí. Revize směrem nahoru sice ze strany ČSÚ proběhla, ale jen minimální. HDP tedy vzrostl jen o 0,2 % k/k a o 2,2 % r/r. Růst domácí ekonomiky byl sice v úvodu letošního roku slabší, ale detailnější pohled ukazuje, že struktura růstu zůstává solidní.

Za slabším mezikvartálním růstem HDP stál především negativní příspěvek zahraničního obchodu. Vývoz sice vzrostl mezičtvrtletně reálně o 3,8 %, ale dovoz vzrostl o 5,8 %, když rostly především dovozy počítačů, elektronických a optických přístrojů a zařízení. Vyšší dovozy lze dát do souvislosti s investičním cyklem a nelze na ně tudíž nahlížet negativně. Pod slabší mezikvartální růst ekonomiky se podepsal i pokles výdajů na konečnou spotřebu vládních institucí o 0,3 %, což lze dát do souvislosti s rozpočtovým provizoriem zkraje letošního roku. Pozitivní je, že spotřeba domácností mezikvartálně pokračovala v solidním růstu o 0,6 %. Domácnosti těží z reálného růstu mezd a spotřebitelská důvěra je silná. Objem mzdových nákladů v 1. čtvrtletí vzrostl meziročně o 8,9 %! A v neposlední řadě velmi slušně rostly zkraje roku i investice, když tvorba hrubého fixního kapitálu vzrostla o 2,0 % k/k. Domácí ekonomika má pro letošek našlápnuto ke 2 %. Pokud se však začne zadrhávat spotřeba domácností kvůli vyšší inflaci a nejistotě domácností, tak nelze vyloučit slabší růst v rozmezí cca 1,5 – 1,7 %.

V příštím týdnu bude zveřejněna řada statistik z tuzemské ekonomiky. Řazeno chronologicky. Index PMI ve výrobním sektoru za květen (1/6), předběžný odhad květnové CPI inflace (4/6), vývoj mezd za 1. čtvrtletí 2026 (4/6) a dubnové maloobchodní tržby (5/6). V eurozóně bude zveřejněn předběžný odhad květnové inflace HICP (2/6) a v USA bude největší pozornost upřena na květnová čísla z pracovního trhu v čele s tvorbou pracovních míst NFP (5/6). Finanční trhy budou samozřejmě i nadále bedlivě sledovat vývoj na Blízkém východě.