Rok 2017 byl z pohledu dění na EURCZK rokem velmi výjimečným. ČNB počátkem dubna po 3,5 letech opustila režim kurzového závazku. Co se stane s korunou po ukončení intervencí, nechtěl nikdo předpovídat. Všeobecně panovala shoda na tom, že koruna po skončení intervencí projde obdobím velmi vysoké volatility. Nakonec se ale právě toto nestalo. Opuštění režimu kurzového závazku proběhlo nečekaně hladkým způsobem a od té doby koruna jen postupně posiluje bez dramatických výkyvů. Od ukončení intervencí uběhlo již 6 měsíců a koruna zatím posílila o více než 5 %.

Graf: Vývoj kurzu EURCZK za období leden – říjen 2017

Zdroj: Citfin

Za posilováním koruny stojí především tyto faktory:

- Před ukončením intervencí byla koruna uměle podhodnocená a nyní se vrací k reálným hodnotám, odpovídající stavu české ekonomiky.

- Česká ekonomika je aktuálně ve vrcholné formě, přebytek běžného účtu obchodní bilance je stále vysoký.

- ČNB již započala se zvyšováním úrokových sazeb. Díky tomu se zvětšuje úrokový diferenciál mezi CZK a EUR ve prospěch české koruny.

Odstavec o tom, že ekonomika jede dobře

Podle posledních zveřejněných údajů za druhé čtvrtletí letošního roku rostla česká ekonomika meziročně o 4,7 %. Za celý letošní rok tak zřejmě vzroste o více než 4 %. Nejedná se sice o tempo, kterým česká ekonomika rostla v letech před pádem Lehman Brothers, ale v současnosti je ČR zemí s nejrychlejším růstem v rámci EU.

Růst ekonomiky je nyní rozložen mezi domácí i zahraniční poptávku. Velmi pozitivně lze hodnotit také fakt, že ve druhém čtvrtletí se k domácí spotřebě výrazně přidaly i investice.

Také míra nezaměstnanosti je v EU nejnižší a pohybuje se na historických minimech, když v září poklesla na 3,8 %.

Míra inflace se naopak dostala bezpečně nad 2 % cíl ČNB, když v září zrychlila na 2,7 %. I když nejvíce se na růstu cen podílejí ceny potravin, růst cen se projevuje i v dalších oblastech. Například ceny služeb v září vzrostly meziročně o 3,2 %. V růstu spotřebitelských cen se tak stále více projevuje klesající nezaměstnanost a poměrně výrazný růst mezd.

Předstihové ukazatele navíc ukazují, že ekonomice by se mělo dařit i v dalších čtvrtletích. V příštím roce by navíc mělo pomoci opětovné dočerpávání evropských fondů. Nicméně růst české ekonomiky kvůli vysoké srovnávací základně v příštím roce o něco zpomalí.

Hlavním rizikem pro českou ekonomiku zůstává stále se zvyšující závislost na automobilovém průmyslu, která se negativně projeví ve chvíli, kdy dojde opět ke zpomalení či recesi světové a následně domácí ekonomiky. A poslední čísla z automobilového průmyslu ukazují, že na klíčových trzích EU začíná poptávka po autech zpomalovat.

Dále stojí za zmínku, že současný růst v USA je třetí nejdelší v historii, a pokud bude pokračovat až do poloviny roku 2019, tak by se stal nejdelším v historii vůbec. Recese v USA by pak samozřejmě dopadla na EU – včetně ČR. Pokud totiž něco v příštích letech přinese zpomalení české ekonomiky, bude to nejspíše vnější šok – ať už započne právě v USA, nebo v jižním křídle EU, nebo v Číně (nebo v Rusku, nebo prostě někde úplně jinde :-)).

Měnová politika

Právě vývoj české ekonomiky a zejména inflace umožnil ČNB přistoupit k normalizaci měnové politiky. Již čtyři měsíce po opuštění mimořádného nástroje (intervence) se bankovní rada vrátila ke standardnímu nástroji v podobě úrokových sazeb. Po necelých 5 letech tak v srpnu došlo ke změně základní úrokové sazby z 0,05 % na 0,25 %.

K dalšímu zvýšení o 0,25 procentního bodu zřejmě dojde již na zasedání 2. 11. 2017. Následně očekáváme minimálně další tři zvýšení sazeb během roku 2018.

Někteří centrální bankéři si však dokážou představit i rychlejší růst sazeb, jak ukazují slova Vojtěcha Bendy z bankovní rady ČNB: „Já za sebe mohu říci, že si v případě, že koruna nebude dostatečně posilovat, dovedu letos představit růst úrokových sazeb o 50 až 75 bazických bodů nad rámec zvýšení, které jsme učinili v srpnu. Ekonomice by zvýšení úrokových sazeb o 50 až 75 bazických bodů prospělo.“

Dále se tak bude zvětšovat úrokový diferenciál mezi ČR a eurozónou, neboť ECB zřejmě nepřistoupí ke zvyšování úrokových sazeb dříve, než v roce 2019.

Měnový kurz

Koruna již od ukončení intervencí posílila o 5 % ke 25,64 CZKEUR. Tím však spanilá jízda koruny zřejmě nekončí. Relativně rychlý růst ekonomiky, ruku v ruce s růstem sazeb, bude zřejmě korunu tlačit k ještě silnějším úrovním. Letos se tak kurz koruny může posunout až ke 25,50 CZKEUR a ke konci roku 2018 by se kurz mohl podívat pod hranici 25,00 CZKEUR.

Zajištění

Přestože vývoj po intervencích byl mnohem klidnější, než se všeobecně předpokládalo, období naprostého klidu již máme za sebou. I když zatím v souvislosti s růstem ekonomiky a zvyšováním sazeb předpokládáme v nejbližší době posilování koruny, připomínáme, že investoři stále drží velký objem korunových pozic. To s sebou nadále nese riziko, že v případě negativního šoku přijde výběr zisků a výraznější oslabení koruny.

S tím se opět po několika letech otevírá téma zajištění kurzového rizika. Mezi nejjednodušší nástroje pro zajištění patří měnový forward a měnový swap, díky kterým lze zafixovat aktuální kurz na dlouhou dobu dopředu. Při uzavírání těchto typů obchodů je kromě vývoje aktuálního spotového kurzu potřeba sledovat i vývoj tzv. forwardových bodů, které významným způsobem ovlivní výslednou cenu zajištění.

Forwardové body by teoreticky měly odpovídat úrokovému diferenciálu mezi měnami v zajišťovaném měnovém páru. Ty ale byly u EURCZK v průběhu letošního roku vlivem intervencí a spekulací výrazně odchýlené od teoretické hodnoty dané rozdílným úročením obou měn. Forwardové body, vyjadřující náklad na zajištění, se v průběhu října pomalu vracely k normálu.

Díky tomu nastávají pro exportéry předčasné Vánoce! Zajištění prodeje EUR do CZK je totiž pro ně výrazně levnější, než tomu bylo před rokem nebo ještě v první polovině tohoto roku.

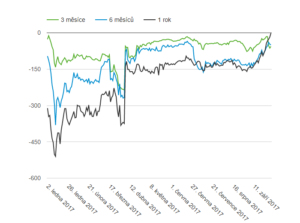

Níže uvedený graf ukazuje vývoj nákladů ve forwardových bodech (10 bodů = 1 haléř) na zajištění pomocí 3 měsíčního, 6 měsíčního, a 12 měsíčního měnového forwardu za poslední rok.

Graf: Vývoj forwardových bodů

Zdroj: Citfin

Závěr

Česká ekonomika je nyní ve vrcholné formě. Ta by měla ještě nějaký čas vydržet, ale nic netrvá věčně. ČNB by měla postupně téměř v každém nadcházejícím čtvrtletí zvyšovat úrokové sazby. Díky tomu očekáváme, že česká koruna bude i v nadcházejícím roce nadále spíše posilovat. Hlavní rizika růstu domácí ekonomiky a posilování koruny spatřujeme ve zvyšující se závislosti na automobilovém průmyslu a ve stále vysokých korunových pozicích zahraničních investorů, otevřených před ukončením intervencí.

Tato mimořádná zpráva vyjadřuje názor Citfin – Finanční Trhy a.s. a Citfin, spořitelní družstvo. Slouží pouze k informačním účelům a nelze ji považovat za záruku budoucího vývoje měnových kurzů ani jako doporučení ke sjednání směnného obchodu.