Blízký východ hýbe měnami

Jak vidí dosavadní vývoj a predikci EURCZK a USDCZK hlavní analytik Citfin Miroslav Novák. Aktualizace 15.5.2026

Pro koho je analýza důležitá

Pokud je vše odpověď alespoň na jednu otázku kladná, pak jsme tu právě pro vás.

- exportéři nebo importéři

- společnosti s nízkou marží

- firmy ve vysoce konkurenčním prostředí

- firmy fakturující v eurech nebo dolarech

- firmy dosud bez zajištění kurzů

- firmy obchodující přes kurzovní lístek

- Napětí na Blízkém východě i nadále představuje nejistotu pro globální ekonomiku a finanční trhy.

- Pokud se otevře Hormuzský průliv, může koruna začít posilovat.

- Prodlužování období vysokých cen energetických komodit je pro českou ekonomiku i korunu negativní.

- Pro firmy obchodující v eurech nebo dolarech to znamená jediné: výrazné kurzové riziko a možný negativní dopad na jejich marže.

- Zajištění kurzu přitom dokáže tuto nejistotu výrazně snížit.

- Citfin pomáhá firmám řídit měnové riziko už 30 let.

- Díky jednoduchému zajištění si můžete kurz dopředu fixovat a ochránit tak plánované cash-flow.

- Nezávazně konzultovat zajištění kurzu.

Napětí na Blízkém východě zvyšuje volatilitu koruny vůči euru i dolaru. Přinášíme aktuální scénáře vývoje EURCZK a USDCZK a možnosti, jak ochránit firemní cash-flow.

Aktualizace 15.5.2026

Co může rozhodnout o dalším vývoji koruny

Další vývoj kurzu koruny bude do značné míry záviset na tom, zda se podaří postupně stabilizovat situaci na Blízkém východě, nebo zda se konflikt začne výrazněji negativně promítat do globální ekonomiky.

Klíčovými faktory budou především:

- další vývoj cen ropy a zemního plynu, zejména v návaznosti na situaci v Hormuzském průlivu,

- dopad vyšších cen energetických komodit na inflaci a hospodářský růst v Evropě,

- reakce centrálních bank, především Fedu, ECB a ČNB,

- vývoj úrokového diferenciálu mezi korunou, eurem a americkým dolarem,

- nálada investorů na globálních finančních trzích a ochota podstupovat riziko,

- případné devizové intervence ČNB na podporu koruny.

V současné situaci proto považuji scénářový přístup k prognóze kurzu koruny za nejvhodnější.

Konflikt na Blízkém východě zvyšuje nejistotu. Koruna reaguje.

Na Blízkém východě sice od 8. dubna panuje křehké příměří, Hormuzský průliv však zůstává nadále de facto uzavřený. Ceny energetických komodit se proto stále pohybují výrazně výše ve srovnání s obdobím před vypuknutím blízkovýchodního konfliktu. Ropa Brent se obchoduje nad hranicí 100 USD za barel a cena zemního plynu na evropském trhu (TTF) se drží mírně pod úrovní 50 EUR za MWh.

Blízkovýchodní konflikt představuje pro českou ekonomiku riziko ve stagflačním směru, tedy kombinaci slabšího hospodářského růstu a vyšší inflace. Ostatně vyšší ceny pohonných hmot se již v posledních dvou měsících propsaly do spotřebitelské inflace, která v dubnu dosáhla 2,5 %. Centrální banky ve vyspělých ekonomikách byly vesměs nuceny upravit své výhledy pro nadcházející čtvrtletí a více zohlednit možnost restriktivnější měnové politiky. Evropská centrální banka (ECB) na červnovém zasedání s vysokou pravděpodobností zvýší úrokové sazby o 25 bazických bodů. Česká národní banka (ČNB) zatím ke zvyšování sazeb přistupuje zdrženlivěji. Na květnovém zasedání však bankovní rada ČNB vyhodnotila rizika a nejistoty výhledu plnění inflačního cíle v souhrnu jako proinflační.

Zároveň se nyní zdá, že česká i evropská ekonomika jsou ve srovnání s energetickou krizí v letech 2022 a 2023 odolnější a lépe připravené. Dovoz energetických surovin je diverzifikovanější a odlišné jsou i výchozí makroekonomické podmínky. Měnová politika ČNB i ECB je nyní výrazně restriktivnější, než tomu bylo před energetickou krizí. I to je jedním z důvodů, proč je opakování epizody extrémně vysoké inflace v současnosti podstatně méně pravděpodobné.

Co znamená oslabení koruny?

Co může pomoci?

- dražší dovozy

- tlak na marže

- horší plánování cash flow

- vyšší kurzové ztráty

- zajištění kurzů Forwardy

- zajištění kurzů rizika Opcemi

- rozložení kurzového rizika v čase

- zajištění kurzů Opčními strategiemi

Jaké jsou scénáře vývoje koruny?

Ani v polovině května bohužel není zřejmé, jak dlouho období zvýšených cen energetických komodit potrvá. Nadále je proto vhodné pracovat se scénáři dalšího vývoje.

Základní scénář předpokládá, že ceny energetických komodit zůstanou zvýšené přibližně do poloviny letošního roku a od 3. čtvrtletí začnou postupně klesat v návaznosti na zmírnění napětí na Blízkém východě a obnovení provozu v Hormuzském průlivu. Tento scénář implikuje postupné posilování koruny vůči euru i americkému dolaru ve druhé polovině letošního roku.

Alternativní scénář 1 počítá s delším trváním blokády Hormuzského průlivu, a tedy i s přetrváváním vysokých cen energetických komodit po celou druhou polovinu letošního roku. Takový vývoj by měl výrazně negativnější dopad na českou ekonomiku a pravděpodobně by vedl k tlaku na oslabení koruny vůči euru i americkému dolaru. Americký dolar by se současně pravděpodobně držel na silnějších úrovních.

Alternativní scénář 2 následně ilustruje situaci, kdy ceny energetických komodit zůstanou výrazně zvýšené i ve druhé polovině letošního roku, avšak Česká národní banka (ČNB) bude zároveň intervenovat na devizovém trhu ve prospěch koruny s cílem alespoň částečně tlumit dopady vyšších dovozních cen.

30 let zkušeností

se zajištěním kurzového rizika

Ochrana vaší marže

před volatilitou kurzů

26 měn

a platby do celého světa

Hlídání kurzů

přes SMS ZDARMA

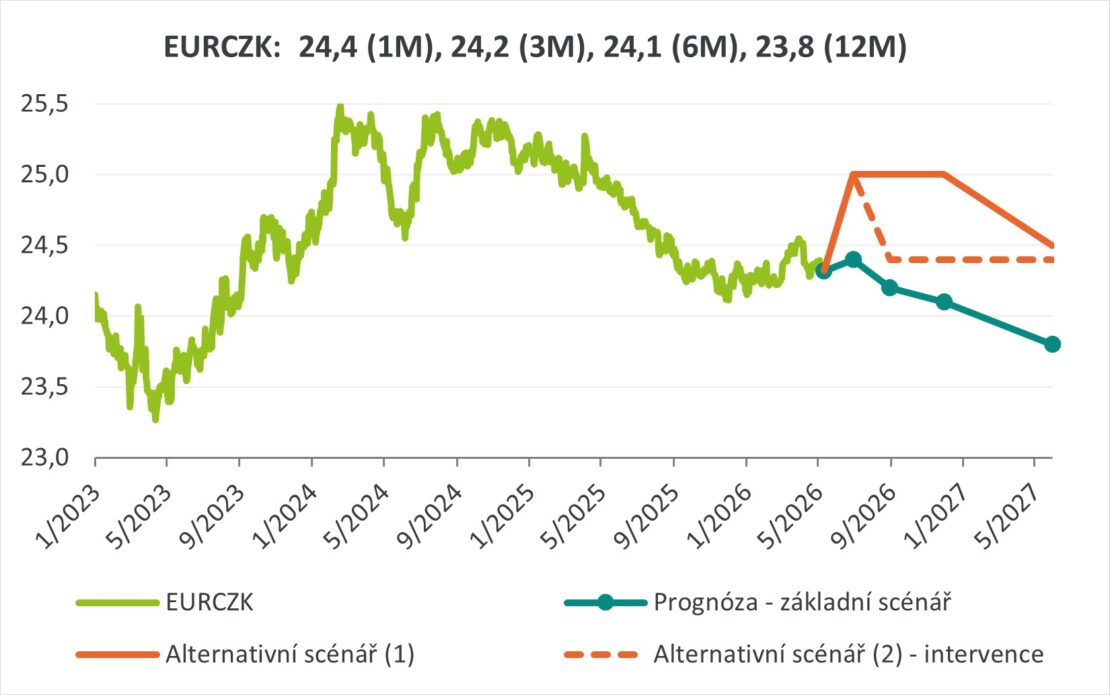

EURCZK – prognóza

Základní scénář prognózy počítá s postupným posilováním koruny vůči euru k hladině 24 EURCZK a vychází z následujících předpokladů. Ceny energetických komodit se od 3. čtvrtletí začnou postupně snižovat v návaznosti na zmírnění napětí na Blízkém východě a obnovení provozu v Hormuzském průlivu. Cena ropy Brent by se měla postupně vrátit pod hranici 80 USD za barel a cena zemního plynu na uzlu TTF pod 40 EUR za MWh. Růst domácí ekonomiky letos mírně překročí 2 %, přičemž obdobně by se měla vyvíjet i spotřebitelská inflace. ČNB ponechá nastavení měnové politiky beze změny a úrokové sazby zůstanou stabilní. Úrokový diferenciál mezi korunovými a eurovými sazbami zůstane kladný navzdory mírnému zvýšení sazeb ze strany ECB. Ve druhé polovině roku by mělo dojít ke zrychlení růstu produkce v tuzemském výrobním sektoru v návaznosti na expanzivnější fiskální politiku v Německu. Vnější bilance ekonomiky zůstanou solidně přebytkové.

Alternativní scénář 1 implikuje oslabení koruny vůči euru směrem k úrovni 25 EURCZK a vychází z následujících předpokladů. Ceny energetických komodit zůstanou zvýšené i ve druhé polovině letošního roku v důsledku výrazně omezeného provozu v Hormuzském průlivu. Cena ropy Brent se udrží nad hranicí 100 USD za barel a cena zemního plynu na uzlu TTF vzroste nad 60 EUR za MWh. Růst domácí ekonomiky letos zpomalí výrazněji pod 2 %, zatímco inflace CPI ve druhé polovině roku vzroste nad 3 %. ČNB mírně zvýší úrokové sazby o 25 až 50 bazických bodů, částečně i v reakci na restriktivnější měnovou politiku ECB. Úrokový diferenciál mezi korunovými a eurovými sazbami však zůstane kladný. Vysoké ceny energetických komodit začnou ve druhé polovině roku negativně dopadat na výrobní sektor a zpomalí také spotřebu domácností. Přebytek obchodní bilance se výrazně sníží v důsledku dražšího dovozu energetických komodit.

Alternativní scénář 2 rovněž implikuje oslabení koruny vůči euru směrem k úrovni 25 EURCZK, ale předpokládá aktivní reakci ČNB. Bankovní rada ČNB by se rozhodla kombinovat mírné zvýšení úrokových sazeb o 25 bazických bodů s devizovými intervencemi na podporu koruny s cílem částečně eliminovat dopad vyšších dovozních cen do inflace. S touto politikou má ČNB zkušenost z roku 2022 a zároveň disponuje vysokými devizovými rezervami. Výsledkem by byla silnější koruna (předpokládaný kurz okolo 24,40 EURCZK), mírně nižší spotřebitelská inflace oproti alternativnímu scénáři 1, avšak obdobné zpomalení hospodářského růstu.

| Země | Měna | Deviza střed | |

|---|---|---|---|

|

1 EUR | 24,3245 | Více » |

|

1 USD | 20,9522 | Více » |

|

1 PLN | 5,7215 | Více » |

|

1 GBP | 28,0957 | Více » |

|

1 CHF | 26,5647 | Více » |

|

100 HUF | 6,7230 | Více » |

|

1 RON | 4,6509 | Více » |

|

1 DKK | 3,2553 | Více » |

|

1 SEK | 2,2300 | Více » |

|

1 NOK | 2,2604 | Více » |

|

1 CAD | 15,2374 | Více » |

|

100 JPY | 13,1919 | Více » |

|

1 AUD | 14,9049 | Více » |

|

1 CNY | 3,0756 | Více » |

EUR

Zobrazené kurzy jsou orientační. Pro individuální směnný kurz "deviza nákup" a "deviza prodej" volejte +420 234 092 020.

Zobrazené kurzy jsou orientační. Pro individuální směnný kurz "deviza nákup" a "deviza prodej" volejte +420 234 092 020.

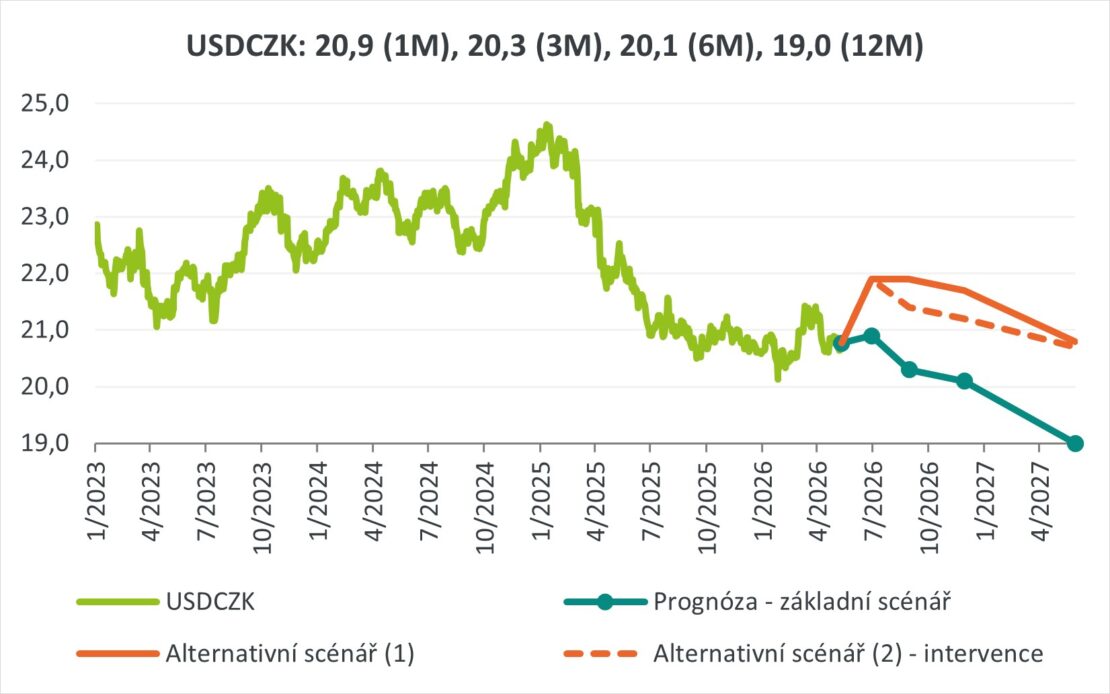

USDCZK – prognóza

Základní scénář prognózy počítá s postupným posilováním koruny vůči americkému dolaru zpět k úrovni 20 USDCZK do konce letošního roku a vychází z následujících předpokladů. Ceny energetických komodit se od 3. čtvrtletí začnou postupně snižovat v návaznosti na zmírnění napětí na Blízkém východě a obnovení provozu v Hormuzském průlivu. Cena ropy Brent by se měla postupně vrátit pod hranici 80 USD za barel a cena zemního plynu na uzlu TTF pod 40 EUR za MWh. Americká ekonomika by sice měla nadále růst rychleji než ekonomika eurozóny, avšak již ne tak výrazným tempem jako v předchozích letech. Současně očekávám částečné zúžení úrokového diferenciálu mezi USA a eurozónou. Americký Fed by mohl ve druhé polovině roku přistoupit ke snížení úrokových sazeb, zatímco ECB na červnovém zasedání pravděpodobně zvýší sazby o 25 bazických bodů. Ve směru slabšího amerického dolaru budou působit také přetrvávající makroekonomické nerovnováhy americké ekonomiky, zejména schodkový běžný účet platební bilance a vysoký deficit federálního rozpočtu, které zvyšují rizikovou prémii americké měny.

Alternativní scénář 1 implikuje oslabení koruny vůči americkému dolaru až k úrovni 22 USDCZK a vychází z následujících předpokladů. Ceny energetických komodit zůstanou zvýšené i ve druhé polovině letošního roku v důsledku výrazně omezeného provozu v Hormuzském průlivu. Cena ropy Brent se udrží nad hranicí 100 USD za barel a cena zemního plynu na uzlu TTF vzroste nad 60 EUR za MWh. Vysoké ceny energetických komodit budou negativně dopadat na hospodářský růst eurozóny a ČR i na zahraniční obchod prostřednictvím dražších dovozů. Výsledkem by byl slabší kurz eura vůči americkému dolaru a paralelně i oslabení koruny vůči americké měně.

Alternativní scénář 2 předpokládá nejprve oslabení koruny vůči americkému dolaru směrem k úrovni 22 USDCZK, následované jejím částečným posílením do pásma 21 až 21,50 USDCZK v návaznosti na devizové intervence ČNB. Mechanismus působení devizových intervencí je podrobněji rozebrán výše v části prognózy věnované měnovému páru EURCZK.