TÝDENNÍ KOMENTÁŘ 5.6.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Přesně před týdnem, v pátek, se zdálo, že dohoda mezi Íránem a USA je na spadnutí a čeká se už jen na podpis amerického prezidenta D. Trumpa. Realita posledního týdne je však taková, že dohoda stále podepsána není a situace na Blízkém východě mírně eskalovala poté, co Írán přerušil nepřímou komunikaci s USA. Trump navíc prohlásil, že nikam nespěchá a že současný stav může trvat až do začátku září. Podle predikčního trhu Polymarket činí pravděpodobnost obnovení průjezdnosti Hormuzského průlivu do konce června pouze 18 % a do konce července 35 %, což je nejnižší hodnota za poslední měsíc. Zlevňování ropy Brent se tak v tomto týdnu nepřekvapivě zastavilo, zároveň však nedošlo k jejímu výraznějšímu zdražení nad 100 USD za barel.

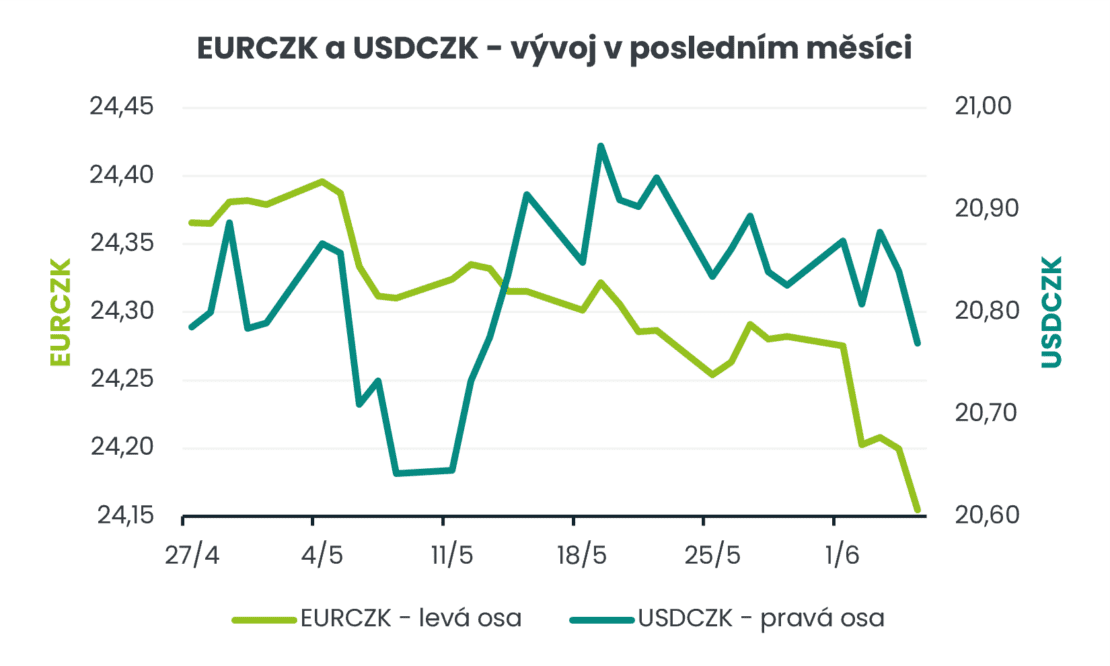

Na hlavním měnovém páru od poloviny května obchodování ustrnulo v rozmezí 1,159 – 1,166 EURUSD a v tomto pásmu se pohybovalo i na začátku června. Koruna vůči dolaru však v tomto týdnu dokázala posílit pod hladinu 20,80 USDCZK. Za pozornost v tomto týdnu stálo posilování koruny vůči euru. Koruna se postupně propracovala až téměř k hladině 24,15 EURCZK a je na dohled maxima ze začátku letošního roku. Zároveň je česká měna vůči euru na silnějších hodnotách, než byla těsně před začátkem konfliktu na Blízkém východě.

S posilováním koruny se samozřejmě nabízejí dvě důležité otázky. (1) Jak je možné, že koruna nyní posiluje, když Hormuzský průliv zůstává zavřený a výhled na růst tuzemské ekonomiky se díky blízkovýchodnímu konfliktu pro letošek snížil? (2) Je současné posilování koruny jen přechodnou záležitostí nebo bude pokračovat i v dalších týdnech a koruna se postupně propracuje k hranici 24 EURCZK a níže?

(1) Jak je možné, že koruna posiluje? Konkrétně v tomto týdnu začal finanční trh více zaceňovat možnost, že bankovní rada České národní banky (ČNB) na červnovém zasedání (18/9) zvýší úrokové sazby. To se projevilo i růstem tržních sazeb (např. IRS, FRA) a skrz úrokový diferenciál podpořilo korunu. Z domácích statistik sice v květnu spotřebitelská inflace zvolnila na 2,1 % r/r a jádrová inflace dále nezrychlila, ale růst mezd v 1. čtvrtletí letošního roku překvapil výrazně směrem nahoru (růst průměrné mzdy reálně přes 6 % r/r), což představuje z pohledu ČNB proinflační riziko. V posledních týdnech bylo zároveň možné vidět, že si koruna začala jít trochu vlastní cestou a částečně se odpoutala od korelace s EURUSD. Za aktuálním posilováním koruny tak stojí kombinace sázek na zvýšení sazeb ze strany ČNB a klesající citlivost koruny na rizika pramenící z blízkovýchodního konfliktu.

(2) Je současné posilování koruny jen přechodnou záležitostí nebo může trvat déle? Aktuální růst sázek finančního trhu na zvýšení sazeb ze strany ČNB spíše podporuje dočasnost silnější koruny. Pokud totiž ČNB v červnu zvýšení sazeb nedoručí, tak bude finanční trh zklamán a koruna se následně může velmi rychle vrátit zpět ke květnovému průměru (24,31 EURCZK). Teoreticky může dojít k tomu, že ČNB sice v červnu sazby nezvýší, ale dá jasný signál, že tak učiní na dalším zasedání na začátku srpna. V tomto případě by finanční trh pravděpodobně zůstal vůči koruně pozitivně naladěn. Dočasnost posilování koruny podle mě podporuje i skutečnost, že zatím stále není dostatečně vyřešen konflikt na Blízkém východě. To, že nyní koruna konflikt ignoruje neznamená, že obavy ze stagflačního scénáře nezačne brát finanční trh opět více vážně. A k tomu může velmi dobře dojít v případě, že situace na Blízkém východě ustrne v současném modu a Hormuz zůstane zavřený. Historie však ukazuje, že koruna může překvapit a posílit na delší dobu výrazněji pod rovnovážnou úroveň. Osobně mi současná situace trochu připomíná vývoj na konci roku 2022 a začátku roku 2023, kdy se s ohledem na chatrnou hospodářskou situaci taky neočekávalo, že by měla koruna posilovat. A výsledkem bylo nakonec posílení koruny až k hladině 23,30 EURCZK.

V příštím týdnu bude pokračovat příliv dat z tuzemské ekonomiky. Zveřejněna budou např. dubnová čísla z průmyslu, stavebnictví a zahraničního obchodu se zbožím (8/6), květnový podíl nezaměstnaných osob (8/6) či finální údaj o květnové spotřebitelské inflaci CPI (10/6). Z pohledu eura bude důležité zasedání Evropské centrální banky (ECB), na kterém se očekává, že ECB zvýší sazby o 25 bazických bodů. Finanční trhy budou samozřejmě i nadále bedlivě sledovat vývoj na Blízkém východě.