TÝDENNÍ KOMENTÁŘ 15.5.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Konflikt na Blízkém východě trvá již dva a půl měsíce a nadále se nachází v patové situaci. Přestože mezi USA a Íránem formálně stále platí křehké příměří, situace v Hormuzském průlivu zůstává velmi napjatá a lodní doprava je nadále výrazně omezená. Ropa Brent se poměrně stabilně drží nad hranicí 100 USD za barel a zemní plyn na uzlu TTF lehce pod 50 EUR za MWh.

Současně dále klesá důvěra investorů v rychlou normalizaci situace. Pravděpodobnost plného obnovení běžného provozu v Hormuzském průlivu do konce června podle Polymarketu klesla pod 30 %, zatímco ještě v polovině dubna se pohybovala blízko 90 %. Americký prezident D. Trump navíc prohlásil, že USA otevřený Hormuzský průliv vůbec nepotřebují. To posiluje obavy, že Hormuz zůstane zablokovaný delší dobu, což by znamenalo déletrvající energetický šok pro světovou ekonomiku, včetně Evropy a ČR.

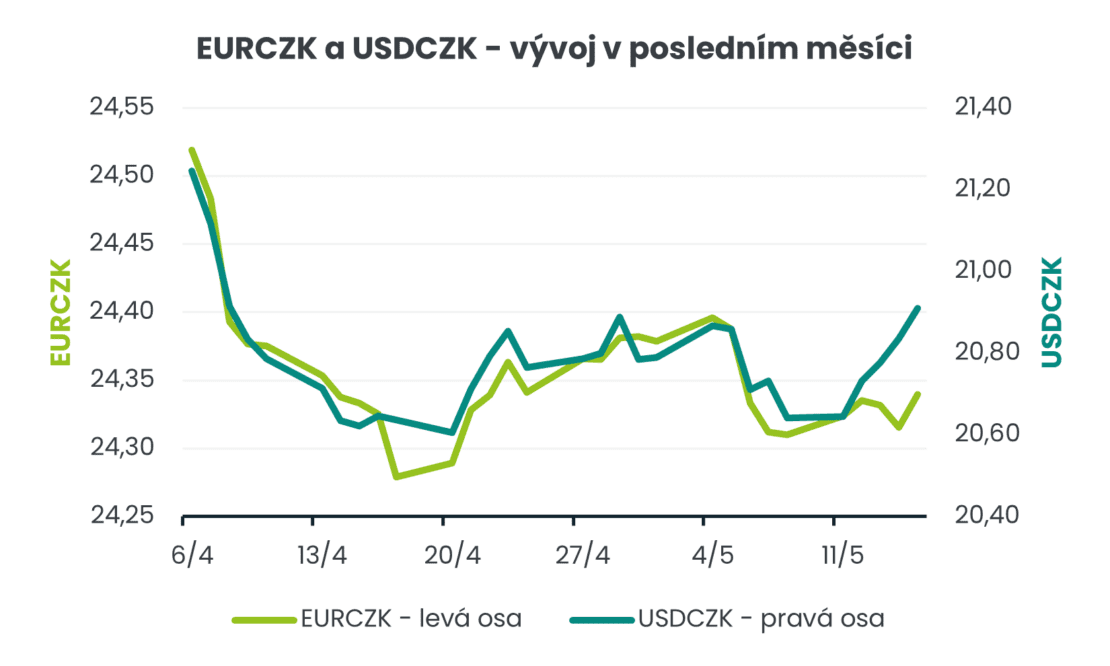

Po většinu první poloviny května platilo, že obchodování na devizovém trhu bylo relativně klidné. Na hlavním měnovém páru se kurz pohyboval v rozmezí 1,168–1,178 EURUSD, a to navzdory celé řadě důležitých statistik z obou stran Atlantiku (americký trh práce NFP, inflace CPI apod.) i zasedáním centrálních bank v USA a eurozóně na konci dubna. Nepřekvapivě byl klidný i vývoj koruny vůči americkému dolaru, konkrétně v pásmu přibližně 20,60–20,90 USDCZK. Vůči euru se koruna v první polovině května až na výjimky pohybovala v rozmezí 24,30–24,40 EURCZK.

Dnešek (15/5) však na devizový trh přináší vyšší volatilitu. Americký dolar posiluje v návaznosti na kombinaci solidních dat z americké ekonomiky a skutečnosti, že finanční trh nově více zaceňuje možnost zvýšení úrokových sazeb Fedu na začátku roku 2027. To je ostatně patrné i na tržních sazbách, když rozdíl dvouletých IRS sazeb mezi eurem a dolarem je nejvyšší od začátku března. Krátce před dnešním polednem se eurodolar obchodoval na úrovni 1,162 EURUSD, zatímco koruna vůči dolaru oslabila nad hladinu 20,90 USDCZK.

Pokud by nyní na finančních trzích došlo ke kombinaci propadu akciových trhů, růstu výnosů vládních dluhopisů, růstu cen ropy a současného posilování dolaru, rozhodně by to pro korunu nebylo pozitivní. V takovém případě bychom mohli již v příštím týdnu vidět oslabení koruny vůči euru výrazněji nad hladinu 24,40 EURCZK.

První polovina května byla bohatá na statistiky a události z domácí ekonomiky. Dále se zaměřím pouze na zasedání bankovní rady České národní banky (ČNB) a inflaci CPI. ČNB ponechala na květnovém zasedání podle očekávání úrokové sazby beze změny, přičemž hlavní sazba zůstala na úrovni 3,50 %. Rizika a nejistoty výhledu plnění inflačního cíle vyhodnotila bankovní rada v souhrnu jako proinflační. Guvernér A. Michl však na tiskové konferenci rozhodně nepřešel k výrazně jestřábí rétorice a jeho vystoupení se neslo především v duchu „budeme čekat a uvidíme“.

Osobně mě výrazně překvapila nová makroekonomická prognóza ČNB. Centrální banka totiž stále počítá se silným růstem HDP letos (2,5 %) i v roce 2027 (2,7 %) a zároveň relativně nízkou inflací (2,2 % letos a 2,4 % v roce 2027). Za klíčové považuji, že ze záznamu jednání ČNB vyplynulo, že prodlužující se konflikt na Blízkém východě zvyšuje pravděpodobnost budoucího zvýšení sazeb. A v tuto chvíli skutečně vypadá pravděpodobně, že výrazné omezení průjezdnosti Hormuzského průlivu přetrvá i ve druhé polovině roku.

Inflace v dubnu zrychlila na 2,5 % r/r, přičemž klíčovým zdrojem cenového růstu byly pohonné hmoty, které meziročně zdražily téměř o čtvrtinu. Pokud nyní pohonné hmoty nebudou dále výrazně zdražovat, mohla by se inflace v nejbližších měsících stabilizovat v rozmezí 2–2,5 %. Rizikem však zůstává, že pokud ceny energetických komodit setrvají na zvýšených úrovních, začne inflace ve druhé polovině roku postupně zrychlovat směrem ke 3 % a případně i výše. Průsak cen elektřiny a zemního plynu do spotřebitelské inflace totiž bývá zpožděný, často i o několik čtvrtletí. Potraviny navíc nebudou zlevňovat donekonečna a inflace ve službách se stále pohybuje blízko 5 %.

V příštím týdnu bude v ČR zveřejněna výrobní inflace PPI za duben (20/5). V eurozóně budou zveřejněny předběžné odhady květnových indexů PMI ve službách a ve výrobě (21/5) a v Německu květnový Ifo index (22/5). Pozornost bude samozřejmě rovněž i nadále upřena na Blízký východ.