TÝDENNÍ KOMENTÁŘ 30.4.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Konflikt na Blízkém východě trvá již dva měsíce. V posledních týdnech sice mezi USA a Iránem panuje křehké příměří, což však nic nemění na skutečnosti, že Hormuzský průliv zůstává uzavřený a USA pokračují v námořní blokádě. Tento stav se samozřejmě finančním trhům příliš nezamlouvá. To bylo v tomto týdnu dobře viditelné na rychlém růstu ceny ropy až nad 120 USD za barel (Brent). Zemní plyn na uzlu TTF zatím ropu plně nekopíruje a cena se drží pod 50 EUR za MWh. Pravděpodobnost, že do konce června dojde k plnému otevření Hormuzu, se podle Polymarketu snížila na 50 % (v polovině dubna skoro 90 %).

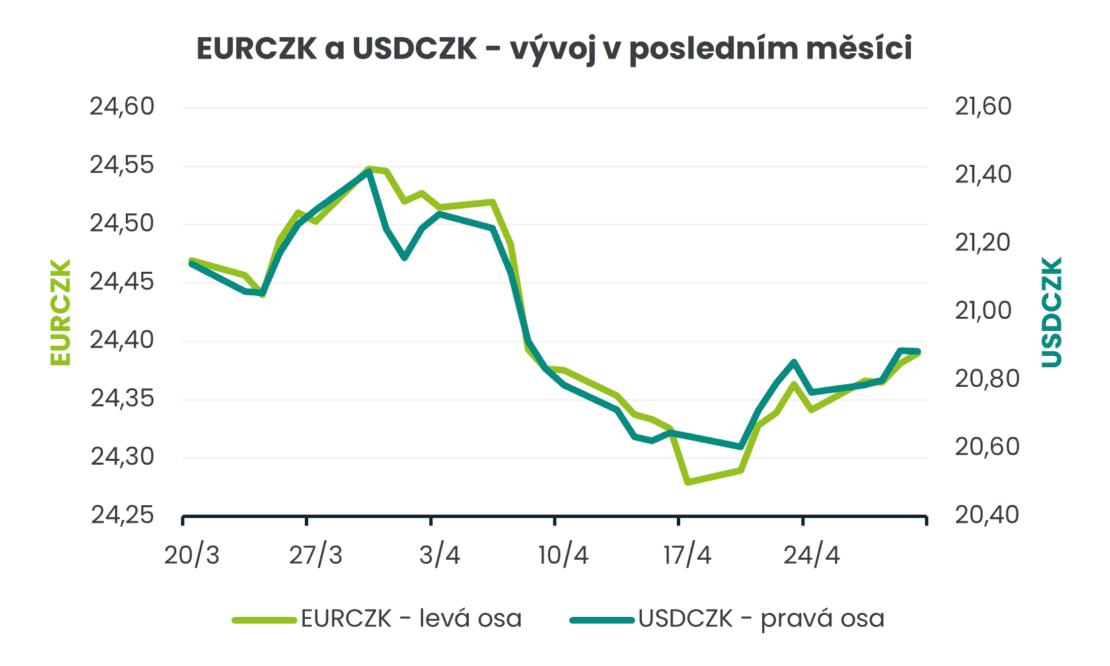

Na devizovém trhu v tomto týdnu panoval s ohledem na prudce rostoucí cenu ropy a řadu makroekonomických statistik a událostí (např. zasedání amerického Fedu a evropské ECB) až překvapivý klid. Na hlavním měnovém páru se obchodovalo převážně v širším okolí hladiny 1,17 EURUSD. Koruna se vůči dolaru ve čtvrtek ráno nacházela lehce nad hladinou 20,90 USDCZK. Na měnovém páru s eurem koruna krátce oslabila k hladině 24,40 EURCZK. Tyto řádky píšu před odpoledním výsledkem zasedání Evropské centrální banky (ECB), který ještě může obchodováním výrazněji zahýbat.

Jaké jsou dopady konfliktu na Blízkém východě na tuzemskou ekonomiku? Zatím jen velmi omezené. Nejviditelnějším dopadem jsou nyní výrazně vyšší ceny pohonných hmot a o něco vyšší inflace, která se však v březnu udržela těsně pod 2 % (v dubnu to bude již více přes 2 %). A ihned se začátkem konfliktu zároveň nepřekvapivě vzrostla inflační očekávání a finanční trh začal pro letošek započítávat zvýšení úrokových sazeb ze strany České národní banky (ČNB).

Dopad na hospodářskou výkonnost je ale zatím téměř nemožné posuzovat, protože první várku tvrdých čísel z tuzemské ekonomiky za březen dostaneme až na začátku května. Dnes byl sice zveřejněn předběžný odhad HDP, kde se však zatím konflikt také nestihl výrazněji promítnout. Opřít se lze částečně o indikátory podnikatelské a spotřebitelské důvěry, ale ani z nich bych zatím nějaké zásadní závěry nedělal. Slabší měkká čísla (indexy PMI či Ifo index) chodí z Německa, takže pokud vezmu Německo jako proxy pro ČR, tak v první polovině 2. čtvrtletí lze v ČR očekávat zpomalení ekonomické aktivity. To je ale opravdu velmi zjednodušený pohled.

Stručně k předběžnému odhadu tuzemského HDP. Výkon české ekonomiky v 1. čtvrtletí letošního roku zklamal (+0,2 % k/k a +2,1 % r/r) a skončil výrazněji pod tržním konsenzem (+0,5 % k/k a +2,5 % r/r). Vzhledem k tomu, že předběžný odhad HDP neposkytuje detailnější vhled do struktury, tak si je si nutné důvody citelného zpomalení tuzemské ekonomiky trochu domýšlet. Důležitá je podle mě poznámka ČSÚ, že mezičtvrtletní růst HDP byl pozitivně ovlivněn především rostoucí tvorbou hrubého kapitálu. To, že by výrazně zrychlila investiční aktivita však podle mě není úplně pravděpodobné kvůli rozpočtovému provizoriu na začátku roku. Větší roli tak pravděpodobně sehrála tvorba zásob, a to teoreticky i kvůli konfliktu na Blízkém východě a snaze firem se předzásobit. Jestli je tento předpoklad správný, však ukážou až detailnější data v zpřesněném odhadu HDP.

Celkově se výhled na růst české ekonomiky v letošním roce s pokračujícím konfliktem na Blízkém východě a vysokými cenami energetických komodit zhoršuje. Zatímco zkraje letošního roku se pro letošek nezdál nereálný růst HDP v blízkosti 3 %, tak nyní to vypadá, že stropem jsou 2 %. A předběžný výsledek HDP za 1. čtvrtletí tlačí výhled na celý rok ještě o dost níže.

V příštím týdnu zasedá bankovní rada ČNB (7/4) a bude zveřejněna i řada statistik z tuzemské ekonomiky včetně dubnové CPI inflace. V USA dubnová nezaměstnanost. Pozornost bude samozřejmě i nadále upřena na Blízký východ.