TÝDENNÍ KOMENTÁŘ 17.4.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Nálada na finančních trzích byla v tomto týdnu velmi pozitivní, a to navzdory americké blokádě Hormuzského průlivu. Trhy věří, že se blíží konec konfliktu na Blízkém východě a s ním i pokles a normalizace cen energetických komodit. Podle predikční platformy Polymarket je nyní 70 % pravděpodobnost, že Írán s USA uzavřou do konce 2. čtvrtletí trvalou mírovou dohodu. USA by mohly s Íránem během tohoto víkendu opět jednat.

Současná situace mně trochu připomíná druhou polovinu března r. 2022. Tehdy na trzích také zavládl optimismus, že válka na Ukrajině bude brzy ukončena. Vše bylo ale nakonec jinak a výslednou realitu všichni dobře známe. Rozhodně zde nechci tvrdit, že se bude nyní v dubnu vývoj z března 2022 opakovat. Jen chci zmínit skutečnost, že současné zklidnění automaticky neznamená konec konfliktu a plný návrat do normálu. Na druhé straně vysoké ceny pohonných hmot v USA jsou před blížícími se midterms volbami hodně důležitým argumentem pro to, aby D. Trump z války rychle vycouval.

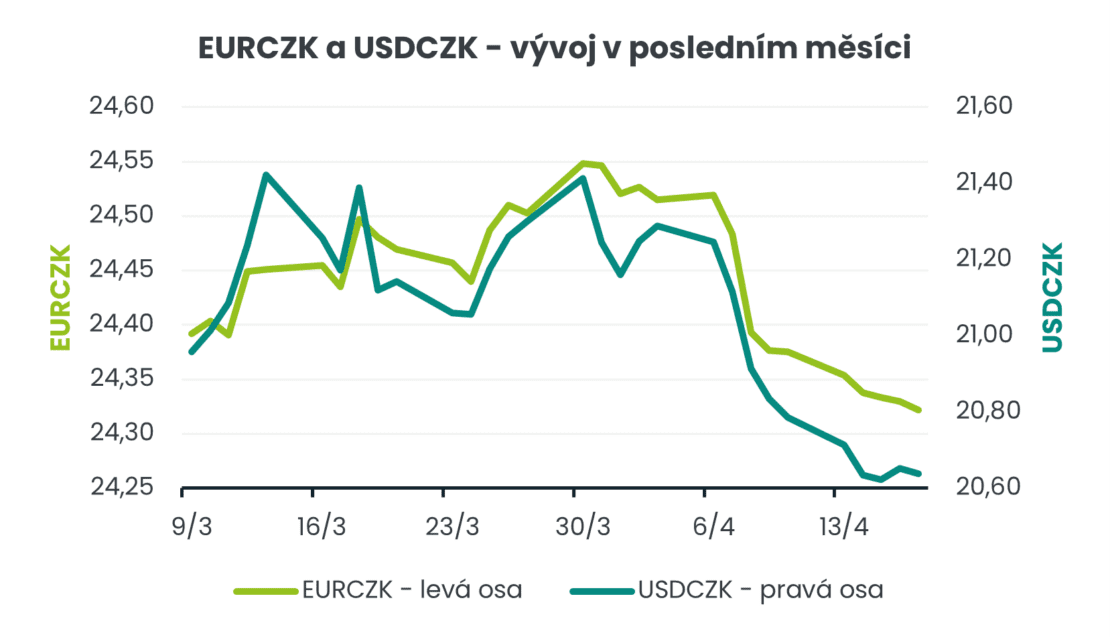

Když se podívám na jednotlivé segmenty finančního trhu, tak v tomto týdnu již dokonce někde došlo k návratu cen na úrovně z před začátku konfliktu. Na akciovém trhu v USA se index S&P 500 nejenže vrátil na úrovně z 27. února, ale celý index se dostal na nové historické maximum. Takto rychlé „uzdravení“ S&P 500 dokonce předčilo růst indexu z loňského dubna po Trumpovu Dni osvobození (zavedení cel). Velmi podobný vývoj jsme viděli právě i ve druhé polovině března r. 2022. A teprve následně od dubna 2022 začaly akciové trhy konzistentně oslabovat a americký dolar výrazně posilovat (vůči euru do konce září 2022 až o 15 %). Ale zpět do současnosti. Na devizovém trhu se na hlavním měnovém páru obchodování vrátilo k hladině 1,18 EURUSD (stejná úroveň jako 27. února). Koruna vůči euru posílila na dohled úrovně 24,30 EURCZK (na konci února 24,25 EURCZK) a vůči americkému dolaru téměř na 20,60 USDCZK. Výrazné zisky si v úvodu týdne připsal maďarský forint, který pozitivně reagoval na výsledky parlamentních voleb v Maďarsku (vítězství strany Tisza s ústavní většinou). Forint je vůči koruně i euru nejsilnější za více jak čtyři roky. Na předválečné hodnoty se však zatím nedostala ani ropa Brent, ani cena zemního plynu a ani výnosy na dluhopisech.

Z domácích makroekonomických statistik stála v tomto týdnu za pozornost březnová spotřebitelská inflace (CPI), kde byl potvrzen růst o 0,6 % m/m a o 1,9 % r/r a v jádrové složce inflace zrychlila na 2,9 % r/r z únorových 2,7 % r/r. V meziměsíčním srovnání do růstu cenové hladiny v březnu dominantě přispíval oddíl doprava, a to díky prudkému nárustu cen pohonných hmot o téměř 20 %. Na druhé straně však došlo k poklesu cen potravin a nealkoholických nápojů o 0,7 %. Ceny potravin meziměsíčně poklesly již druhým měsícem v řadě, a navíc poklesly i v meziročním srovnání, konkrétně o 1,3 % (první meziroční pokles od srpna 2024).

V dubnu inflace velmi pravděpodobně dále zrychlí kvůli vysokým cenám ropy. Cenové stropy na marže a nižší spotřební daň na naftu budou mít do inflace jen velmi omezené dopady. Celkově se v návaznosti na pokračující válku na Blízkém východě a vysoké ceny energetických komodit zvyšuje pravděpodobnost, že letošní růst spotřebitelské inflace bude vyšší oproti výhledu za začátku letošního roku. Tj. letos inflace spíše lehce nad 2 %. Konflikt na Blízkém východě je však velmi živelný a obtížně předvídatelný a nelze proto zcela vyloučit ani výraznější zrychlení inflace až ke 3 % v souhrnu za celý letošní rok, pokud dojde k opětovné eskalaci konfliktu.

V příštím týdnu bude hlavní pozornost i nadále upřena na Blízký východ. Z domácích makrostatistik bude zveřejněna březnová výrobní inflace PPI (20/4) a dubnové konjunkturální průzkumy (24/4). V eurozóně budou zveřejněny předběžné odhady dubnových indexů PMI ve službách a ve výrobě (23/4) a v Německu index Ifo za duben (24/4). V USA březnové maloobchodní tržby (21/4).