TÝDENNÍ KOMENTÁŘ 20.3.2026 – prognóza na měnový pár EURCZK ZDE a na USDCZK ZDE.

Hlavní pozornost se již třetí týden soustředí na Blízký východ a zejména na Hormuzský průliv, kterým prochází přibližně pětina světového obchodu s ropou a zemním plynem. V tomto týdnu navíc došlo k další eskalaci konfliktu, když se cílem útoků stala energetická infrastruktura. Izrael zaútočil na íránské plynové pole a Írán následně na plynovou infrastrukturu v Kataru. Podle katarského ministra energetiky byly při útoku poškozeny dvě ze čtrnácti linek na zkapalněný zemní plyn (LNG), což představuje zhruba 17 % exportní kapacity Kataru. Opravy by podle dostupných informací mohly trvat tři až pět let.

Události tohoto týdne zároveň ukázaly, že cenová reakce hlavních energetických komodit nemusí být symetrická. Zatímco cena ropy může v reakci na geopolitické napětí růst o jednotky až nižší desítky procent, ceny LNG mohou při narušení infrastruktury reagovat mnohem prudčeji. Situace v Hormuzském průlivu se zatím výrazně nezměnila. Průjezd lodí zůstává omezený a Írán umožňuje průplav především tankerům ze spřátelených zemí.

Tento týden nicméně přinesl i jeden relativně pozitivní moment. Zdá se, že žádná ze stran konfliktu nemá zájem na rozsáhlém ničení energetické infrastruktury, které by mělo globální ekonomické dopady. Tuto skutečnost dobře ilustruje informace, že americký prezident D. Trump požádal izraelského premiéra B. Netanjahua, aby neútočil na íránská energetická zařízení. Případ Kataru zároveň ukazuje, jak citlivý je globální energetický systém na podobné šoky. Pokud by se konflikt posunul směrem k systematickému ničení energetické infrastruktury v regionu, dopady na světovou ekonomiku by byly velmi výrazné a reálně by hrozila recese globální ekonomiky.

V současné situaci je velmi obtížné vytvářet robustnější výhledy. Přesto se začínají rýsovat alespoň základní obrysy dalšího vývoje.

Rychlá deeskalace a plné obnovení provozu v Hormuzském průlivu zatím nevypadá pravděpodobně. Na druhé straně se zatím nezdá úplně pravděpodobný ani scénář další výrazné eskalace spojené s rozsáhlým ničením energetické infrastruktury.

Nejpravděpodobnější variantou tak zůstává období několika týdnů až měsíců zvýšeného geopolitického napětí, částečně omezené průjezdnosti Hormuzu a přítomnosti vojenských konvojů, ale bez kritického narušení energetických dodávek. Takový scénář by znamenal, že ceny ropy i LNG zůstanou výrazně výše než na začátku letošního roku, ale bez dalšího dramatického růstu z aktuálních úrovní.

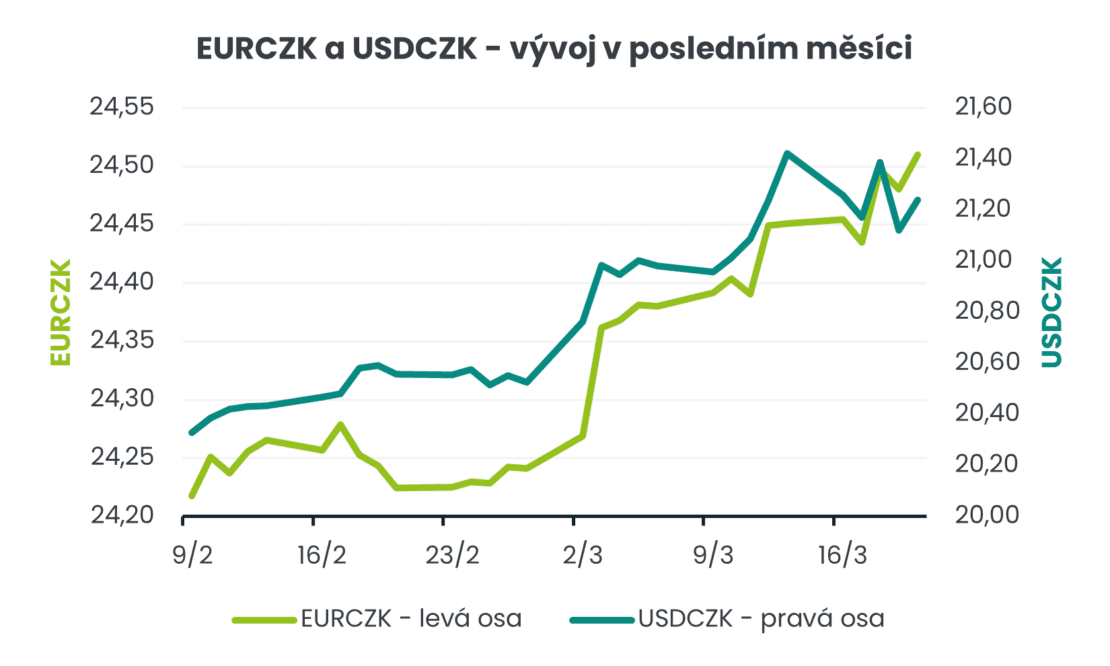

Navzdory výraznému růstu cen LNG v evropském uzlu TTF si euro vůči dolaru v tomto týdnu další ztráty nepřipsalo a obchodování na hlavním měnovém páru se stabilizovalo přibližně v pásmu 1,145–1,16 EURUSD. Koruna však vůči euru oslabovala a postupně se posunula k hladině 24,50 EURCZK, tedy k nejslabším hodnotám od přelomu loňského srpna a září. Na páru USDCZK se koruna pohybovala převážně v rozmezí 21,10–21,40.

Čtvrteční zasedání bankovní rady České národní banky (ČNB) přineslo podle očekávání stabilitu úrokových sazeb. Hlavní sazba, dvoutýdenní repo, zůstává na úrovni 3,50 %. Guvernér A. Michl směrem do budoucna neposkytl mnoho nových vodítek, což je vzhledem k vysoké míře nejistoty pochopitelné. V případě stagflačního vývoje české ekonomiky v nadcházejících čtvrtletích podle mě nelze vyloučit opětovné využití devizových intervencí na podporu koruny. Centrální banka má s tímto nástrojem nedávnou zkušenost z roku 2022 a zároveň disponuje značným objemem devizových rezerv, které letos v únoru přesahovaly 153 miliard eur.

I v příštím týdnu bude pravděpodobně hlavním tématem vývoj na Blízkém východě. Makroekonomických dat bude relativně málo. V ČR budou zveřejněny březnové konjunkturální průzkumy, v Německu pak březnové indexy PMI a Ifo.